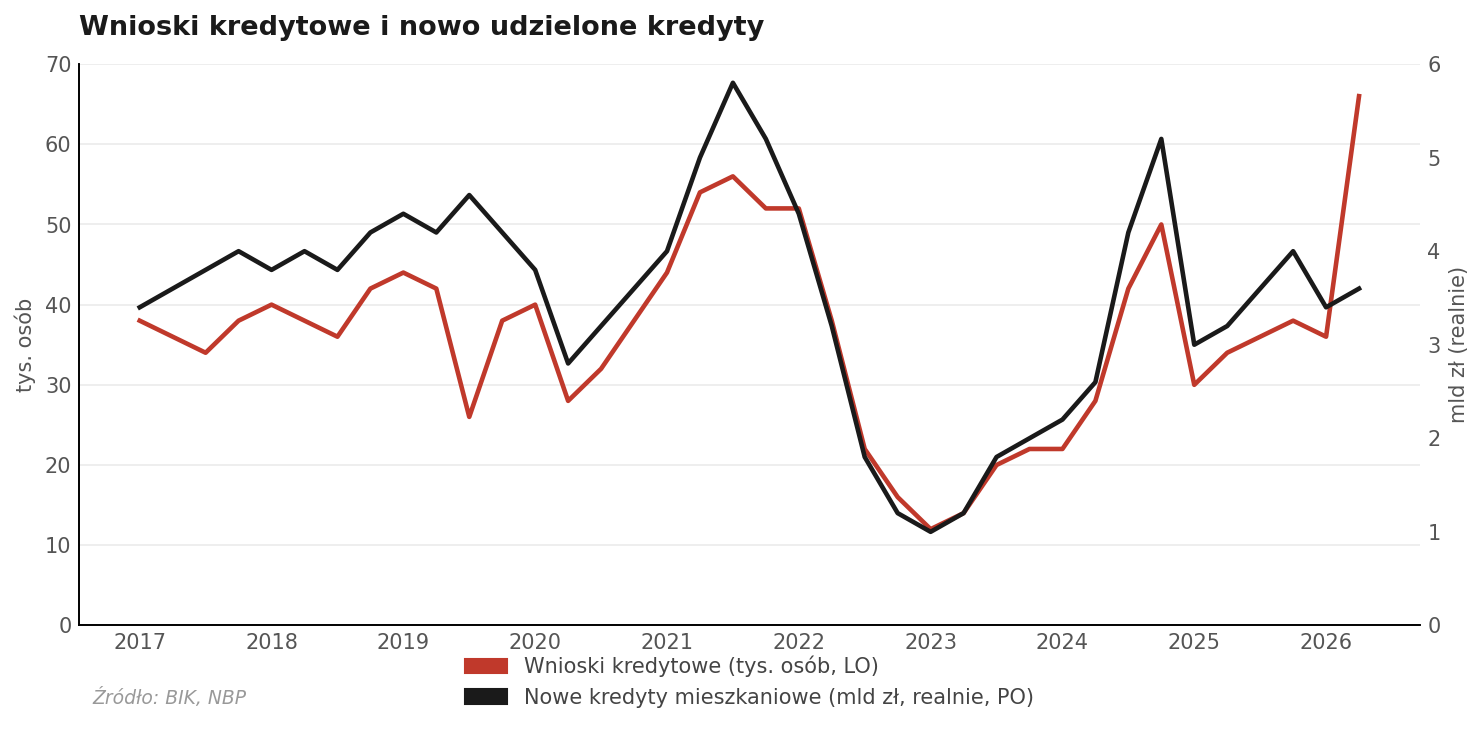

Rekord, którego nikt nie świętuje

Marcowy wynik BIK przebił zarówno marzec 2022 r. – pierwszy pełny miesiąc po inwazji Rosji na Ukrainę – jak i marzec 2021 r., czyli szczyt kredytowego boomu z początku tej dekady. W miesięcznych raportach Biura Informacji Kredytowej próżno szukać porównywalnego miesiąca z ostatnich kilkunastu lat.

Trudno jednak nie wiązać tak dobrego wyniku z wybuchem wojny w Zatoce i jej konsekwencjami dla inflacji i stóp procentowych. Kredytobiorcy mieli konkretne powody, by zdążyć przed pełnym uderzeniem szoku naftowego.

Trzy powody, dla których Polacy ruszyli po kredyty

Marzec 2026 vs marzec 2022 – analogia z ważnym zastrzeżeniem

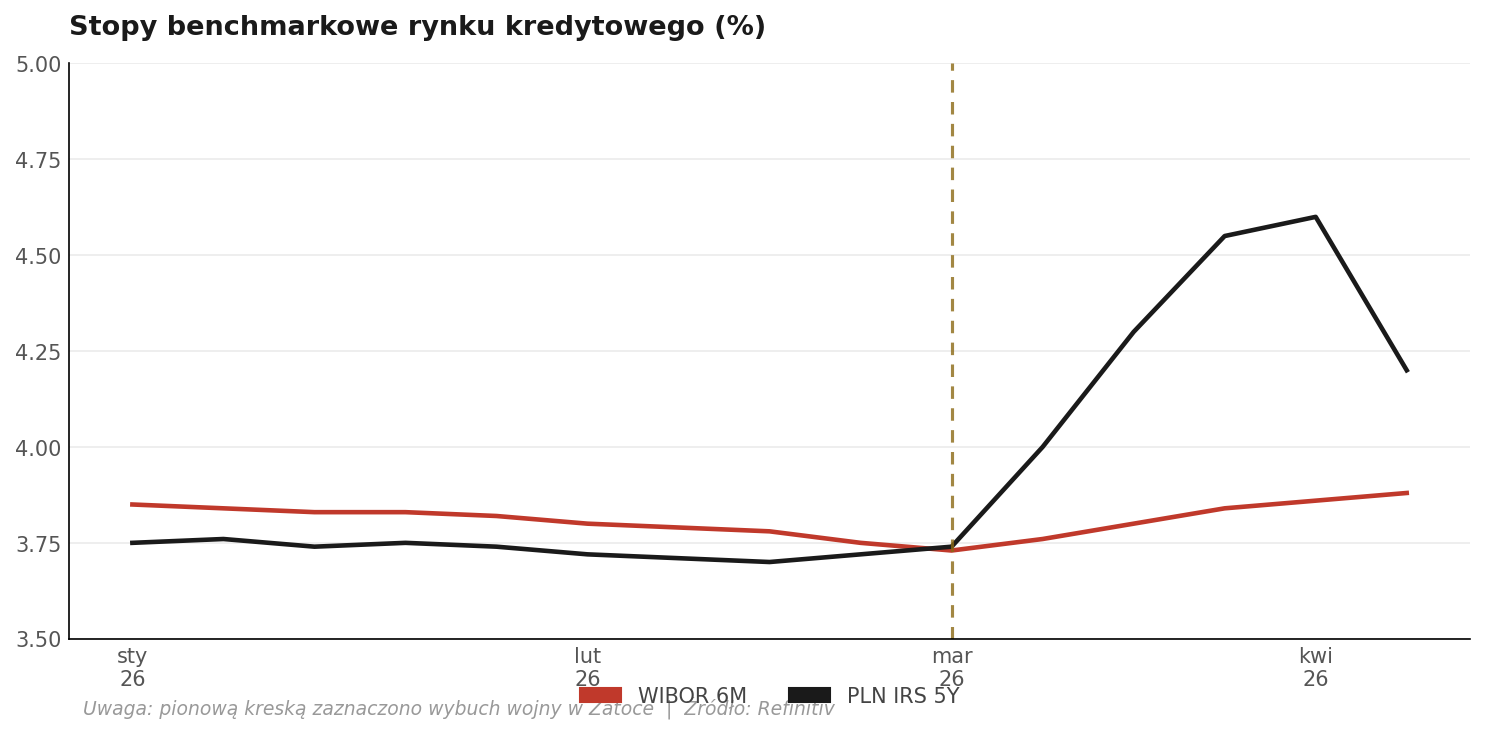

Pod tym względem marzec 2026 r. bardzo przypomina marzec 2022 r. Ta analogia ma wiele słabych punktów, ale pokazuje jedną prawidłowość: jednorazowe, wywołane czynnikami zewnętrznymi wzrosty popytu na kredyty mieszkaniowe w ograniczonym stopniu przekładają się na trwały wzrost wartości udzielanych kredytów.

Oczekiwać należy zatem, że marzec przyniesie umiarkowane przyspieszenie akcji kredytowej, kwiecień zaś – jej spowolnienie. Tu jednak analogia z marcem 2022 się kończy.

Co dalej? Umiarkowane przyspieszenie, potem korekta

Kluczowa różnica: w 2022 r. szok geopolityczny działał przeciwko kupującym – wyższe stopy, droższa obsługa kredytu. W 2026 r. działa głównie jako sygnał ostrzegawczy, który przyspiesza decyzje, ale nie zmienia fundamentalnego otoczenia stóp procentowych.

Wybuch wojny w Ukrainie wzmocnił i dopalił istniejące negatywne trendy. To były wyjątkowo niesprzyjające okoliczności dla zakupu mieszkań i popyt na kredyt hipoteczny kontynuował spadki przez cały 2022 r.

Skala obecnego szoku jest nieporównywalna. Co ważniejsze – nie zobaczymy ponownego wzrostu stóp. Duża część ich skokowego wzrostu z początku miesiąca odwróciła się już. Oznacza to, że fundamenty dla popytu na kredyt i rynku nieruchomości pozostają niezłe – nawet jeśli marcowy rekord okaże się jednorazowym skokiem.

Źródło: BIK, NBP, Refinitiv