Rynki zareagowały błyskawicznie

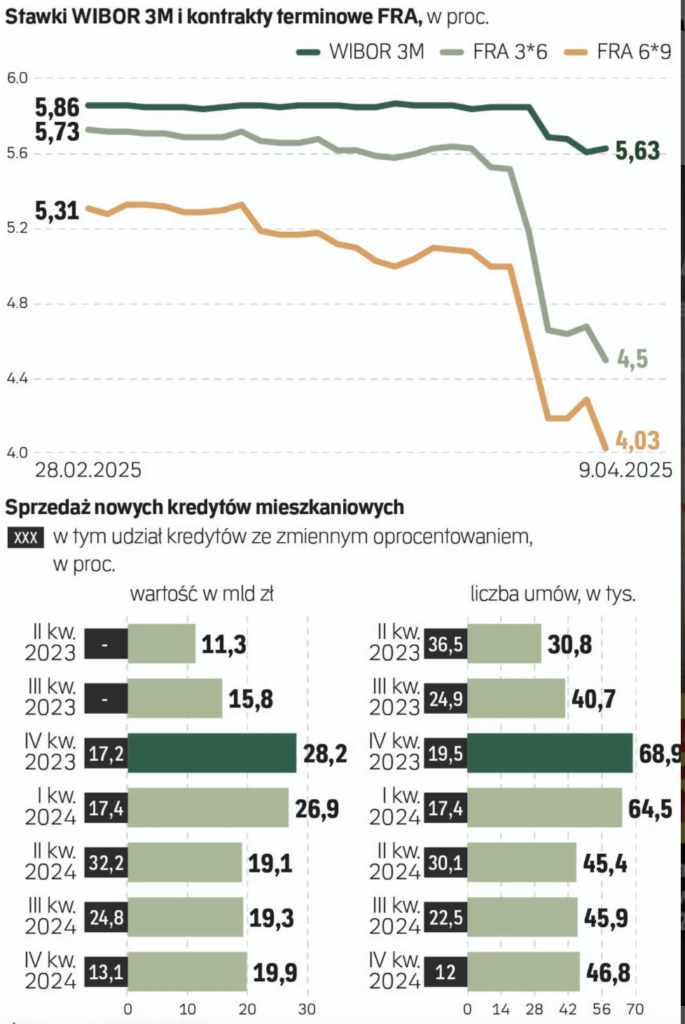

Wystarczyło kilka dni po zmianie retoryki prezesa NBP, by zobaczyć wyraźny efekt na rynku międzybankowym. WIBOR 3M – wskaźnik wykorzystywany do ustalania oprocentowania wielu kredytów hipotecznych – obniżył się z 5,85 proc. do 5,63 proc., natomiast WIBOR 6M spadł z 5,75 proc. do 5,32 proc. Tak szybka reakcja rynku to odpowiedź na sugestię, że w najbliższym czasie możliwe jest rozpoczęcie cyklu obniżek stóp procentowych w Polsce.

Spadki te oznaczają wymierne korzyści dla kredytobiorców. Część osób zobaczy niższe raty już przy najbliższej aktualizacji oprocentowania, zanim RPP podejmie jakiekolwiek formalne decyzje, a odczuwalna ulga w domowych budżetach może nastąpić szybciej niż zakładały wcześniejsze prognozy.

Jak zmiany WIBOR wpływają na raty kredytów

Oprocentowanie kredytów hipotecznych o zmiennej stopie bazuje na stawkach WIBOR, a nie bezpośrednio na stopie referencyjnej NBP. WIBOR odzwierciedla koszt, po jakim banki pożyczają sobie pieniądze na rynku międzybankowym, uwzględniając nie tylko bieżące warunki, ale również oczekiwania na najbliższe miesiące. Dlatego też WIBOR jest wskaźnikiem wyprzedzającym – reaguje na prognozy, nie czekając na konkretne decyzje RPP.

Spadek WIBOR ma już konkretne przełożenie na kieszenie Polaków. Przykład? Kredyt na 400 tys. zł na 30 lat, zaciągnięty w ubiegłym roku z oprocentowaniem zmiennym – rata wynosząca przez ostatnie pół roku około 2,89 tys. zł po aktualizacji spadnie do 2,75 tys. zł, czyli o 140 zł mniej. W przypadku kredytu na 700 tys. zł rata może zmniejszyć się nawet o 245 zł. Jeszcze większe obniżki są możliwe, jeśli trend spadkowy WIBOR się utrzyma.

W przypadku kredytów opartych na WIBOR 3M (aktualizacja co 3 miesiące), obniżka raty będzie mniejsza, bo sam wskaźnik spadł mniej dynamicznie – o około 0,2 pkt proc. Rata kredytu 400 tys. zł może spaść w tym przypadku o 55 zł, a dla 700 tys. zł – o 73 zł. Jednak przy kolejnych aktualizacjach może nastąpić dalszy spadek, jeśli trend się utrzyma.

Harmonogram aktualizacji ma znaczenie

Jednym z kluczowych czynników wpływających na to, kiedy odczujemy zmiany wysokości rat, jest moment aktualizacji oprocentowania kredytu. Dla kredytów z WIBOR 6M aktualizacja następuje raz na sześć miesięcy, natomiast dla tych opartych na WIBOR 3M – raz na trzy miesiące. Oznacza to, że nie każdy kredytobiorca od razu odczuje spadek – ale dla wielu najbliższa rata będzie już niższa.

Dla kredytu z WIBOR 3M aktualizacja w kwietniu oznacza, że następna będzie w lipcu. Wtedy możemy spodziewać się kolejnego spadku raty. Z kolei kredyty z WIBOR 6M, które przejdą aktualizację w kwietniu, kolejną będą miały dopiero w październiku.

Rynek zakłada dalsze spadki

Zachowanie kontraktów FRA (Forward Rate Agreement) wskazuje na dużą wiarę inwestorów w kontynuację łagodzenia polityki pieniężnej. Notowania FRA 36 (prognoza dla WIBOR 3M i stóp procentowych za trzy miesiące) spadły do 4,5 proc., a FRA 69 – do 4,03 proc. W przypadku FRA 9*12 rynek zakłada, że za dziewięć miesięcy stopy procentowe spadną poniżej 4 proc.

Choć te prognozy są bardzo optymistyczne, nie muszą się spełnić w pełni. Ekonomiści z krajowych instytucji przewidują bardziej konserwatywne scenariusze. Średnia prognoz zakłada, że do końca 2025 roku RPP obniży stopę referencyjną o 1 pkt proc., z obecnych 5,75 proc. do 4,75 proc.

Kredyty z okresowo stałym oprocentowaniem

Inaczej wygląda sytuacja kredytobiorców posiadających kredyty z okresowo stałą stopą procentową. W ich przypadku rynkowe zmiany WIBOR oraz decyzje RPP nie wpływają bezpośrednio na wysokość rat. Stała rata obowiązuje zazwyczaj przez 5 lat, dopiero później może ulec zmianie zgodnie z nowym oprocentowaniem lub warunkami zawartej umowy.

Pewnym pocieszeniem jest fakt, że nowe kredyty z oprocentowaniem stałym są już oferowane na bardziej korzystnych warunkach niż jeszcze kilka miesięcy temu. Obecnie banki proponują takie kredyty z oprocentowaniem na poziomie 6–7 proc., podczas gdy na początku roku było to zazwyczaj 7–8 proc.

Popularność tego typu kredytów wzrosła znacząco w ostatnich dwóch latach – głównie za sprawą programu „Bezpieczny kredyt 2 proc.”. W 2024 roku zawarto około 162 tys. takich umów, co stanowiło blisko 80 proc. wszystkich kredytów hipotecznych. W 2023 roku było ich 117 tys., czyli 72 proc. Warto podkreślić, że w ramach tego programu stałe oprocentowanie w wysokości 2 proc. obowiązuje aż przez 10 lat, co czyni ten produkt wyjątkowo stabilnym i bezpiecznym dla kredytobiorców.

Podsumowanie

Dynamika zmian stawek WIBOR daje kredytobiorcom realną szansę na odczuwalne obniżenie rat kredytowych jeszcze przed formalnymi decyzjami Rady Polityki Pieniężnej. Chociaż rynek może nieco wyprzedzać rzeczywistość, już teraz wielu Polaków może liczyć na konkretną ulgę finansową. Warto jednak zachować ostrożność – prognozy inwestorów bywają bardziej entuzjastyczne niż ostrożne szacunki ekonomistów.