Szczegółowe statystyki i analiza

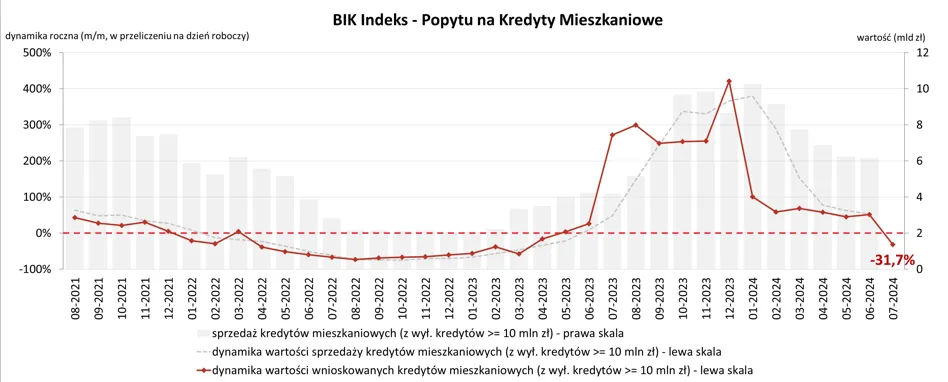

W lipcu 2024 roku o kredyt mieszkaniowy ubiegało się 30,63 tys. potencjalnych kredytobiorców, podczas gdy rok wcześniej liczba ta wynosiła 43,44 tys. osób. To niemal 30-procentowy spadek rok do roku. Mimo ogólnego spadku w skali roku, w porównaniu z czerwcem 2024 roku liczba wnioskodawców wzrosła o 11,6%.

Średnia wartość wnioskowanego kredytu mieszkaniowego wyniosła w lipcu 2024 roku 435,88 tys. zł. Jest to wzrost o 6,2% w porównaniu do średniej wartości kredytu w lipcu 2023 roku. W odniesieniu do czerwca 2024 roku, średnia kwota kredytu spadła o 1,6%. Wzrost średniej wartości kredytów rok do roku wskazuje na rosnące zapotrzebowanie na większe kwoty finansowania, mimo ogólnego spadku liczby wniosków.

Wpływ programu “Bezpieczny Kredyt 2 proc.”

Spadek popytu na kredyty mieszkaniowe jest w dużej mierze związany z zakończeniem programu “Bezpieczny Kredyt 2 proc.”, który znacząco wpłynął na rynek kredytowy w poprzednim roku. Po zakończeniu przyjmowania wniosków w ramach tego programu, popyt na kredyty wyhamował. Jednakże, obecny poziom zainteresowania kredytami mieszkaniowymi pozostaje wyższy niż przed uruchomieniem programu.

Zjawisko skumulowanego popytu

W lipcu zaobserwowano zjawisko skumulowanego popytu na kredyty mieszkaniowe z pierwszego półrocza 2023 roku. Wielu kredytobiorców wstrzymywało się z wnioskami o kredyt w oczekiwaniu na uruchomienie programu “Bezpieczny Kredyt 2 proc.”, co spowodowało niską bazę porównawczą dla pierwszego półrocza 2024 roku i wysoką bazę dla drugiego półrocza 2023 roku. Taka sytuacja przyczynia się do obecnego spadku wartości Indeksu Popytu na Hipoteki, co można interpretować jako efekt wysokiej bazy.

Wzrost średniej kwoty kredytu

Pomimo spadku liczby wnioskodawców, wzrost średniej kwoty wnioskowanego kredytu wskazuje na pewne pozytywne tendencje na rynku. Wyższe kwoty kredytów mogą być wynikiem rosnącej zdolności kredytowej Polaków, co jest spowodowane realnym wzrostem wynagrodzeń oraz stabilnym poziomem stóp procentowych. BIK wskazuje, że wzrost zdolności kredytowej sprzyja wnioskowaniu o wyższe kwoty finansowania.

Perspektywy na przyszłość

Przewiduje się, że w nadchodzących miesiącach wartość Indeksu Popytu na Hipoteki będzie nadal maleć, co jest bezpośrednim efektem wysokiej bazy z drugiego półrocza 2023 roku. Spadek liczby wnioskodawców może być także częściowo kompensowany przez wzrost średnich kwot kredytów. Warunki ekonomiczne, takie jak stabilne stopy procentowe i rosnące wynagrodzenia, mogą sprzyjać dalszemu wzrostowi wartości wnioskowanych kredytów.

Ponadto, możliwe jest, że w najbliższej przyszłości pojawią się nowe programy wsparcia kredytobiorców, które mogą ponownie wpłynąć na dynamikę rynku kredytów mieszkaniowych. Wzrost liczby wnioskodawców w lipcu względem czerwca może również wskazywać na “efekt zniecierpliwienia” potencjalnych beneficjentów zapowiadanego programu wsparcia kredytobiorców, którzy złożyli wnioski na warunkach rynkowych w oczekiwaniu na nowe rozwiązania.

Podsumowanie

Obecna sytuacja na rynku kredytów mieszkaniowych w Polsce jest wynikiem złożonych czynników, w tym zakończenia programu “Bezpieczny Kredyt 2 proc.” oraz zmian w zdolności kredytowej Polaków. Spadek liczby wniosków o kredyt mieszkaniowy w lipcu 2024 roku w porównaniu do roku poprzedniego wskazuje na ochłodzenie rynku, choć wzrost średniej wartości wnioskowanych kredytów sugeruje, że popyt na większe kwoty finansowania pozostaje wysoki. W nadchodzących miesiącach rynek kredytów hipotecznych może nadal doświadczać wahań, związanych z efektem wysokiej bazy oraz możliwymi nowymi programami wsparcia dla kredytobiorców.

żródło: BIK.pl