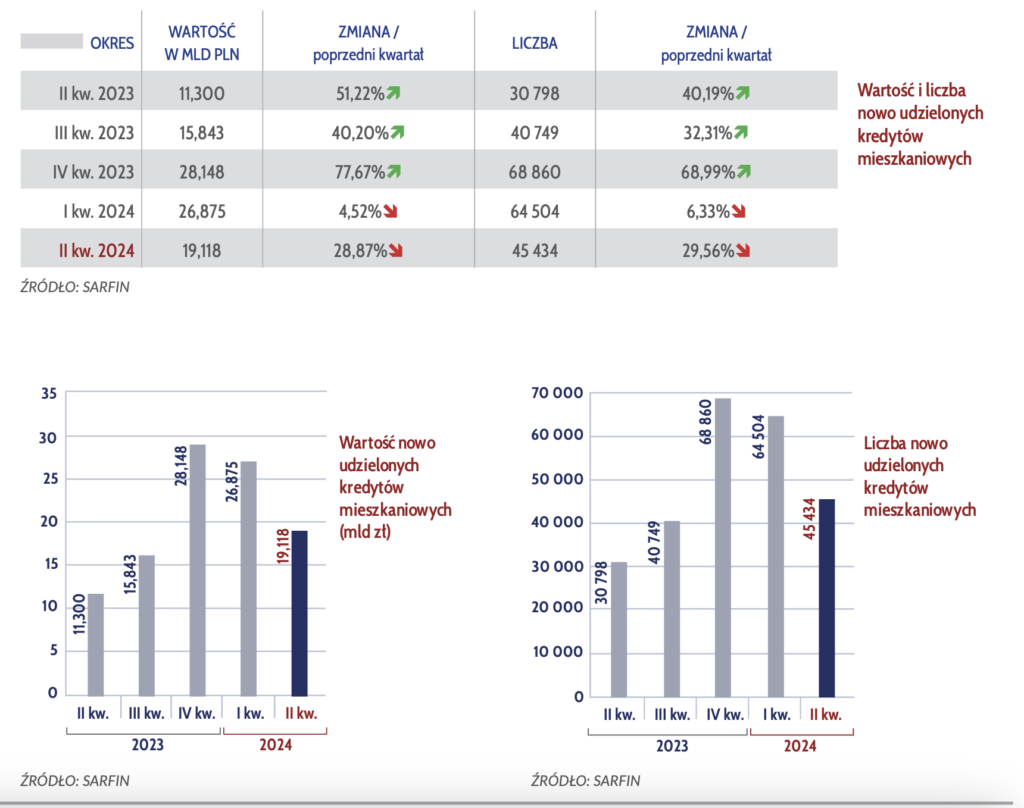

Zgodnie z danymi przedstawionymi w najnowszym raporcie AMRON-SARFiN, od kwietnia do czerwca 2024 roku banki zawarły 45 434 umowy kredytowe o łącznej wartości 19,118 miliarda złotych. W porównaniu do pierwszego kwartału 2024 roku oznacza to spadek o 29,56% pod względem liczby udzielonych kredytów oraz o 28,87% pod względem ich wartości. Te niepokojące dane wskazują na trudności na rynku kredytów hipotecznych, jednocześnie sugerując, że istnieją czynniki mogące przyczynić się do odbudowy tego segmentu w przyszłości.

Przyczyny spadków na rynku kredytów mieszkaniowych

Głównym czynnikiem odpowiedzialnym za spadek liczby udzielanych kredytów mieszkaniowych było zaostrzenie kryteriów przyznawania kredytów przez banki. Instytucje finansowe wprowadziły surowsze wymagania dotyczące zdolności kredytowej, co ograniczyło dostępność finansowania dla potencjalnych nabywców mieszkań. Dodatkowo, brak jednoznacznych deklaracji ze strony rządu w sprawie wprowadzenia nowych programów dopłat do kredytów hipotecznych sprawił, że wiele osób wstrzymało się z decyzją o zaciągnięciu kredytu. Niepewność dotycząca przyszłości programów wsparcia finansowego powoduje, że potencjalni kredytobiorcy wahają się między dostępnymi ofertami kredytowymi a oczekiwaniem na nowe inicjatywy rządowe.

Kolejnym czynnikiem mającym wpływ na spadek aktywności na rynku kredytowym była decyzja Rady Polityki Pieniężnej o utrzymaniu stóp procentowych Narodowego Banku Polskiego na poziomie 5,75%. Wysokie stopy procentowe sprawiają, że kredyty hipoteczne stają się droższe, co zniechęca potencjalnych kredytobiorców. Wzrost kosztów obsługi kredytów, w połączeniu z rosnącymi kosztami życia, wpływa negatywnie na decyzje zakupowe Polaków. W rezultacie, rynek mieszkaniowy znajduje się w fazie wyczekiwania, co przyczynia się do dalszego spadku liczby udzielanych kredytów.

Wpływ na sektor deweloperski i podaż mieszkań

Sytuacja na rynku kredytów mieszkaniowych ma bezpośredni wpływ na sektor deweloperski. Widoczne osłabienie aktywności deweloperów przełożyło się na ograniczenie podaży nowych mieszkań. W drugim kwartale 2024 roku rozpoczęto budowę 62 294 mieszkań, co stanowi wzrost o 3,69% w porównaniu z poprzednim kwartałem, jednak liczba nowych projektów deweloperskich jest nadal poniżej oczekiwań. Liczba wydanych pozwoleń na budowę wyniosła 73 323, co oznacza wzrost o 4,8% w stosunku do pierwszego kwartału, jednak liczba mieszkań oddanych do użytkowania spadła o 2,12%, do poziomu 47 260 lokali.

Spadek liczby nowych inwestycji mieszkaniowych jest częściowo spowodowany obawami deweloperów o przyszły popyt na rynku nieruchomości. Ograniczony dostęp do kredytów hipotecznych oraz niepewność co do przyszłości programów wsparcia finansowego sprawiają, że deweloperzy ostrożnie podchodzą do realizacji nowych projektów. Jednocześnie, mimo spadków w sektorze deweloperskim, w II kwartale 2024 roku rozpoczęto budowę 38 597 mieszkań, co oznacza spadek o 8,09% w porównaniu do poprzedniego kwartału, ale wzrost o 57,28% w porównaniu z analogicznym okresem w 2023 roku. To wskazuje, że sektor budownictwa mieszkaniowego wykazuje pewne oznaki ożywienia, choć nie jest jeszcze w pełni stabilny.

Propozycje sektora bankowego i inicjatywy rządowe

Na początku sierpnia 2024 roku Związek Banków Polskich (ZBP) złożył propozycję Ministrowi Rozwoju i Technologii dotyczącą wykorzystania doświadczeń sektora bankowego przy tworzeniu Portalu DOM – ogólnopolskiej bazy danych o nieruchomościach. ZBP sugeruje, że możliwe byłoby wykorzystanie części funkcjonalności Systemu AMRON, co mogłoby znacząco przyspieszyć prace nad stworzeniem portalu oraz obniżyć koszty budżetowe związane z realizacją projektu.

Dr Jacek Furga, przewodniczący Komitetu ds. Finansowania Nieruchomości ZBP oraz prezes zarządu Centrum Prawa Bankowego i Informacji, podkreśla, że sektor bankowy ma bogate doświadczenie w tworzeniu i zarządzaniu bazami danych o nieruchomościach, które mogłyby być wykorzystane przy tworzeniu Portalu DOM. System AMRON jest już wykorzystywany przez takie instytucje jak Narodowy Bank Polski, Urząd Komisji Nadzoru Finansowego, Prokuratura Krajowa, Policja, oraz ponad 600 podmiotów gospodarczych, w tym największe banki komercyjne i banki spółdzielcze.

Jednak, jak zauważa dr Furga, przyszłość rynku kredytów hipotecznych w dużej mierze zależy od decyzji rządu dotyczących wsparcia dla kredytobiorców. ZBP podtrzymuje swoje prognozy dotyczące wyników akcji kredytowej na rok 2024, jednak kluczowe będą działania rządu mające na celu stymulację rynku, szczególnie poprzez uruchomienie nowego programu wspierania kredytobiorców od początku 2025 roku.

Stan zadłużenia i wartość kredytów mieszkaniowych

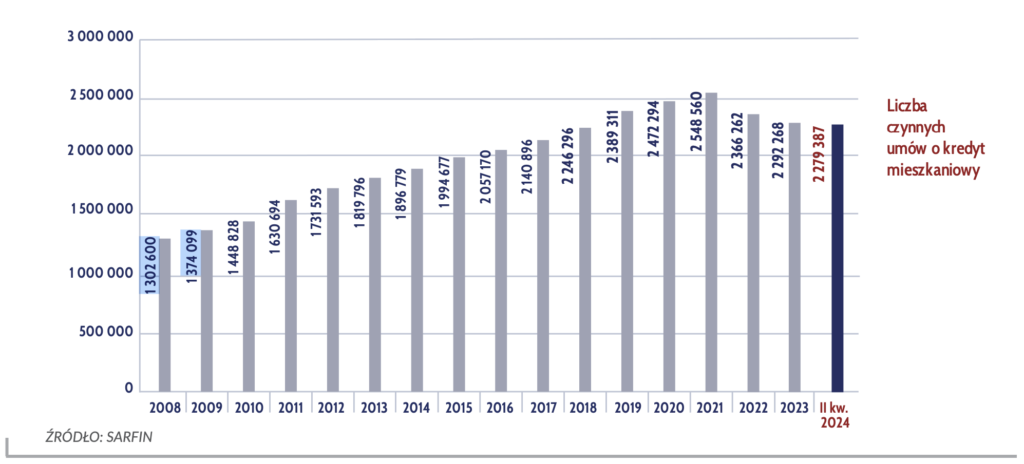

Na dzień 30 czerwca 2024 roku w Polsce w spłacie znajdowało się 2 279 387 kredytów mieszkaniowych. Łączne zadłużenie polskich gospodarstw domowych z tytułu kredytów mieszkaniowych wyniosło 488,306 miliarda złotych, co stanowi wzrost w porównaniu z 483,981 miliarda złotych na koniec pierwszego kwartału 2024 roku. Średnia wartość udzielonego kredytu mieszkaniowego w drugim kwartale 2024 roku wyniosła 423 336 złotych, co oznacza wzrost o 5 951 złotych, czyli o 1,43% w porównaniu z pierwszym kwartałem.

Ceny mieszkań i rynek najmu

Mimo spadków na rynku kredytów, ceny transakcyjne mieszkań w największych polskich miastach nadal rosną. We Wrocławiu ceny wzrosły o 6,55%, osiągając poziom 11 659 złotych za metr kwadratowy. Kraków odnotował wzrost cen o 5,71%, co podniosło średnią cenę do 13 020 złotych za metr kwadratowy, czyniąc go jednym z najdroższych miast w Polsce. W Warszawie ceny wzrosły o 2,08%, osiągając poziom 14 278 złotych za metr kwadratowy, natomiast w Poznaniu ceny wzrosły o 3,04%, osiągając 10 102 złote za metr kwadratowy.

Również na rynku najmu odnotowano wzrosty, choć nie były one tak znaczące. Najwyższe wzrosty czynszów zaobserwowano w Krakowie (1,51%) i Katowicach (1,06%). Średni czynsz najmu w Warszawie wyniósł 2 243 złote, co oznacza wzrost o 0,76% w porównaniu do poprzedniego kwartału. Wrocław był jedynym miastem, gdzie średni czynsz najmu spadł o 1,76%.

Podsumowanie i perspektywy na przyszłość

Raport AMRON-SARFiN za drugi kwartał 2024 roku wyraźnie pokazuje, że rynek kredytów mieszkaniowych w Polsce zmaga się z trudnościami. Zaostrzenie polityki kredytowej banków, brak jasnych deklaracji dotyczących programów dopłat, oraz utrzymanie wysokich stóp procentowych to główne czynniki hamujące rozwój rynku. Jednakże, mimo spadków, sektor budownictwa mieszkaniowego wykazuje pewne oznaki ożywienia, a ceny mieszkań w największych miastach nadal rosną.

Kluczowe dla przyszłości rynku będzie podjęcie przez rząd działań mających na celu wsparcie kredytobiorców oraz stymulację rynku nieruchomości. Wprowadzenie nowych programów dopłat do kredytów hipotecznych oraz współpraca z sektorem bankowym w tworzeniu Portalu DOM mogą przyczynić się do poprawy sytuacji na rynku mieszkaniowym w Polsce. Pełna wersja raportu AMRON-SARFiN jest dostępna na stronie internetowej Związku Banków Polskich oraz Centrum AMRON, oferując szczegółowe analizy i dane dotyczące rynku kredytów i nieruchomości.