Jednak dane opublikowane wczoraj przez Narodowy Bank Polski dotyczące inflacji bazowej nie pozostawiają złudzeń: presja inflacyjna w Polsce nadal się utrzymuje i to na niepokojąco stabilnym poziomie. Inflacja bazowa – czyli ta po wyłączeniu cen żywności i energii – pozostała w marcu na poziomie 3,6%. To ważny sygnał, ponieważ ta właśnie miara uznawana jest za najlepszy wskaźnik „prawdziwej” inflacji, odzwierciedlającej wewnętrzne napięcia cenowe w gospodarce.

Aby w pełni zrozumieć obecną sytuację, eksperci Pekao Analizy przedstawili cztery szczegółowe wykresy, które rzucają nowe światło na pozornie optymistyczne dane makroekonomiczne. Oto, co naprawdę dzieje się z inflacją w Polsce.

")

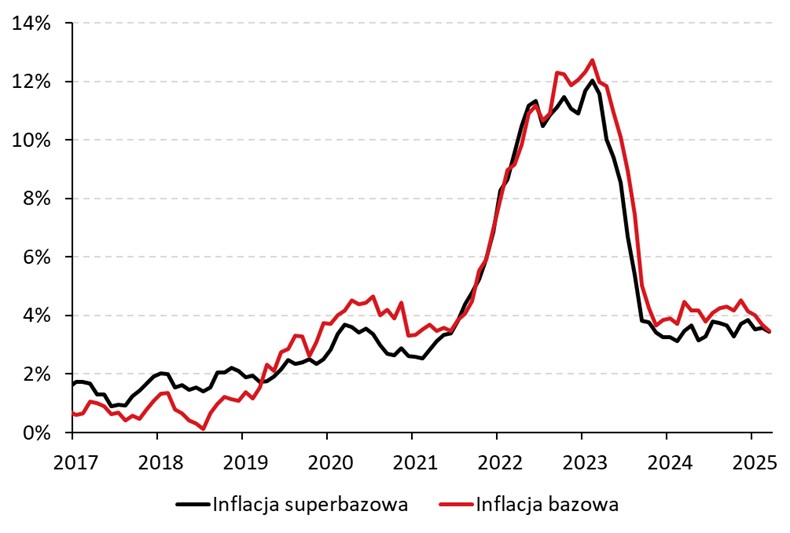

1. Superbazowa inflacja – filtr rzeczywistości

W dobie silnego wpływu decyzji administracyjnych (np. zamrożenia cen energii), podatkowych zmian oraz efektów sezonowych, coraz trudniej jest uchwycić rzeczywisty obraz inflacji. Z tego powodu analitycy posługują się wskaźnikiem tzw. inflacji superbazowej. Wyłącza ona nie tylko żywność i energię, ale również ceny administrowane, najbardziej zmienne kategorie oraz 15% towarów i usług o najwyższych i najniższych wzrostach cen. Taka inflacja obejmuje około 35% koszyka konsumpcyjnego i jest odporna na przejściowe czynniki, przez co lepiej pokazuje trwałe napięcia cenowe.

Z danych wynika jasno: inflacja superbazowa od początku 2024 r. utrzymuje się na poziomie około 3,5% w ujęciu zannualizowanym (czyli przeliczeniu rocznym po korekcie sezonowej). Największy wpływ na ten stan rzeczy mają rosnące koszty pracy oraz silna konsumpcja wewnętrzna. Warto zaznaczyć, że polska gospodarka nabiera tempa w 2025 roku, co dodatkowo zamyka tzw. lukę popytową, podbijając presję inflacyjną, zwłaszcza w usługach.

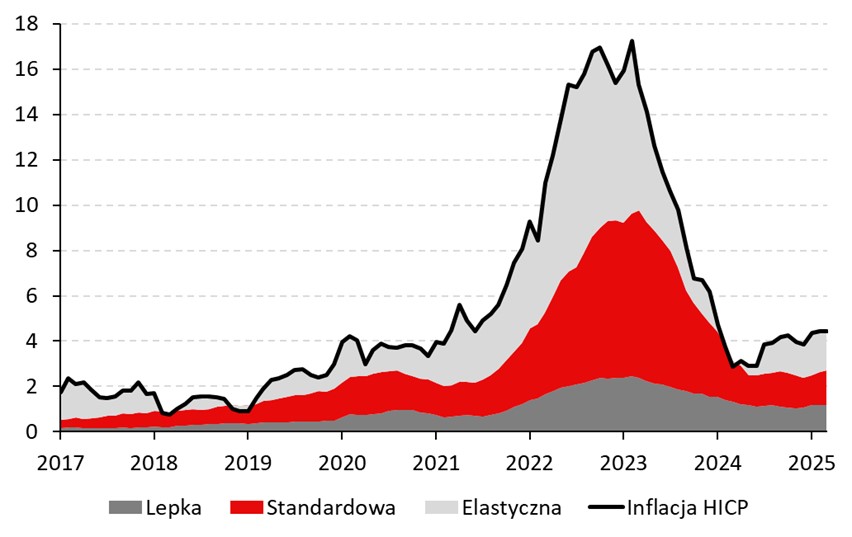

2. Inflacja lepka i elastyczna – kto naprawdę reaguje na zmiany?

Drugie podejście dzieli inflację według zmienności cen poszczególnych kategorii. Ceny najbardziej „lepkie” – czyli takie, które zmieniają się rzadko (np. czynsze, usługi edukacyjne) – reagują bardzo powoli na zmiany sytuacji gospodarczej. Inflacja w tej grupie jest szczególnie uporczywa i trudna do zwalczenia. Z kolei ceny „elastyczne” (np. owoce, paliwa) są bardziej podatne na wahania i szybciej reagują na bieżące szoki gospodarcze.

Z analizy wynika, że po okresie szybkiego spadku inflacji w latach 2023-2024, obecnie – w 2025 roku – mamy do czynienia z wypłaszczeniem trendu. Ceny lepkie przestały spadać, co świadczy o tym, że dezinflacja może się zatrzymać. Brak spadku w tych kategoriach oznacza, że wewnętrzne źródła inflacji nadal pozostają aktywne.

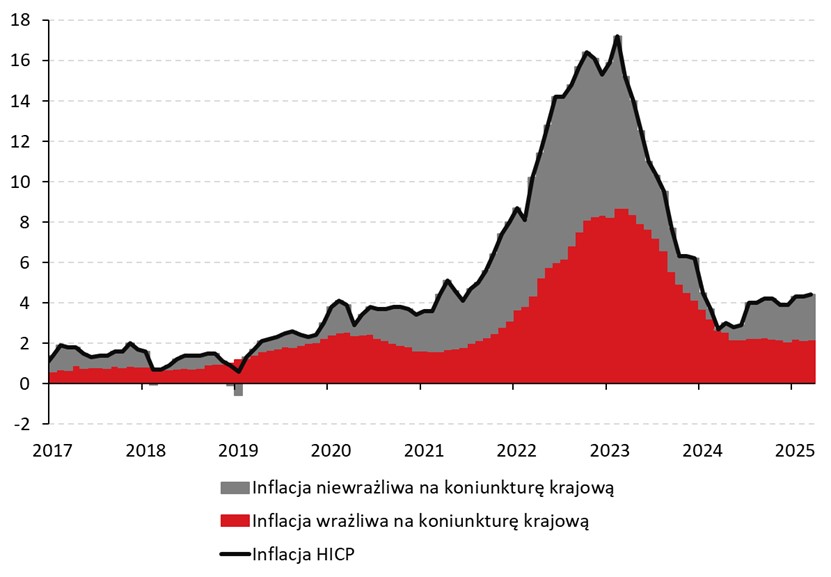

3. Inflacja a koniunktura krajowa – co naprawdę kontroluje RPP?

Trzeci wykres pokazuje zależność inflacji od siły popytu krajowego. Część koszyka inflacyjnego jest wrażliwa na zmiany koniunktury i właśnie na nią bezpośrednio oddziałuje polityka pieniężna prowadzona przez Radę Polityki Pieniężnej. Jeżeli inflacja w tych kategoriach spada, można mówić o skuteczności działań NBP.

Niestety, obecne dane nie dają powodów do optymizmu. Inflacja wrażliwa na koniunkturę krajową porusza się w trendzie bocznym, bez wyraźnych sygnałów spadku. Oznacza to, że popyt wewnętrzny wciąż jest na tyle silny, że wspiera wzrost cen, a efekty podwyższonych stóp procentowych nie przenikają jeszcze skutecznie do gospodarki.

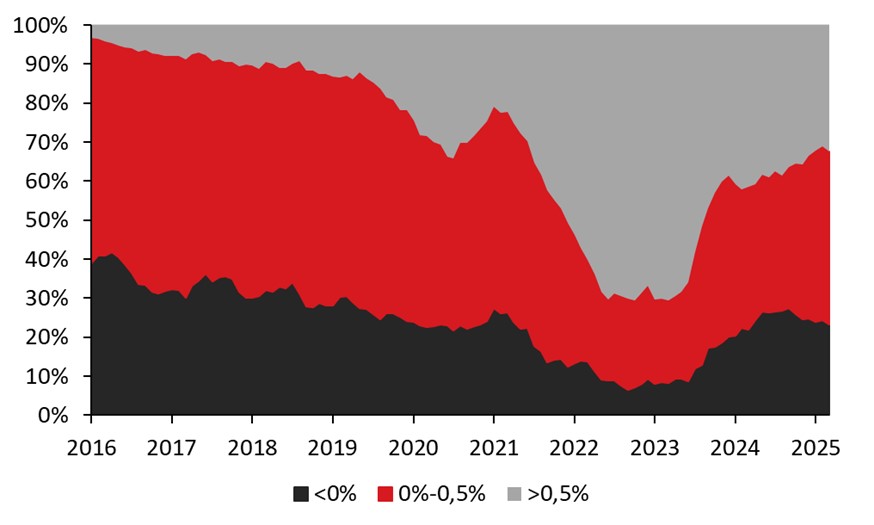

4. Dynamika miesięczna – prawdziwy termometr inflacji

Ostatni wykres to analiza dynamiki inflacyjnej w ujęciu miesięcznym, skorygowanym sezonowo. Jest to miara, która eliminuje zniekształcenia wynikające z tzw. efektu bazy, czyli porównań do nietypowego poziomu sprzed roku. W tym ujęciu eksperci Pekao podzielili koszyk na trzy grupy: kategorie ze spadkiem cen, ze wzrostem do 0,5% oraz powyżej 0,5% w skali miesiąca.

Wyniki tej analizy pokazują niepokojący trend: udział produktów, których ceny spadają, był najwyższy w 2023 roku, ale od IV kwartału 2024 systematycznie maleje. Równocześnie kurczy się grupa produktów z bardzo wysokimi wzrostami cen, ale nie na rzecz spadków, tylko umiarkowanych wzrostów. To wskazuje na pewne wyhamowanie, ale nie na odwrócenie trendu inflacyjnego.

Co dalej z inflacją i stopami procentowymi?

Podsumowując, inflacja w Polsce – choć oficjalnie spada – nadal utrzymuje się na uporczywie wysokim poziomie w kluczowych kategoriach. Rzeczywista presja cenowa nie znajduje się jeszcze w wyraźnym trendzie spadkowym. Osiągnięcie celu inflacyjnego NBP (2,5%) może nastąpić dopiero w pierwszej połowie 2026 roku.

Dlatego coraz więcej wskazuje na to, że po dwóch najbliższych obniżkach stóp procentowych (łącznie o 100 punktów bazowych), RPP może zdecydować się na przerwę w cyklu luzowania polityki pieniężnej. Rada będzie potrzebować większej pewności, że presja inflacyjna rzeczywiście słabnie.

Na horyzoncie pojawiają się również zagrożenia zewnętrzne – wojna handlowa, której skutki mogą obniżyć inflację w krótkim terminie, ale zwiększyć ją w dłuższej perspektywie. To wszystko sprawia, że ścieżka dalszej polityki pieniężnej w Polsce pozostaje niepewna i mocno zależna od bieżących danych.

Wnioski? Choć oficjalne wskaźniki dają nadzieję, głębsza analiza pokazuje, że droga do stabilności cenowej w Polsce może być jeszcze długa i wyboista.