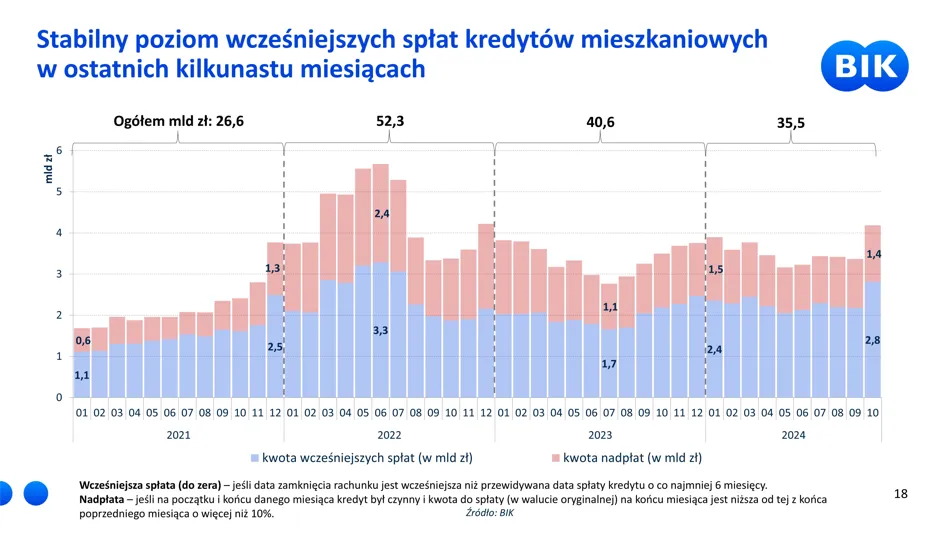

Wzrost nadpłat w październiku 2024 roku

Od początku 2023 roku kredytobiorcy hipoteczni utrzymywali stabilne tempo nadpłat oraz wcześniejszych całkowitych spłat swoich zobowiązań. Jednak w październiku 2024 roku zaobserwowano znaczący wzrost tych wskaźników. Według danych udostępnionych przez BIK, w ostatnim miesiącu do banków trafiło aż 2,8 mld zł z tytułu wcześniejszych całkowitych spłat kredytów hipotecznych oraz 1,4 mld zł z nadprogramowych spłat. Dla porównania, średnia z pierwszych trzech kwartałów 2024 roku wynosiła odpowiednio 2,2 mld zł i 1,2 mld zł.

Prognozy na cały rok 2024

Analizując dane z pierwszych dziesięciu miesięcy 2024 roku i ekstrapolując je na cały rok, można przewidywać, że całkowite spłaty kredytów hipotecznych osiągną poziom około 27,4 mld zł. To więcej niż w 2023 roku, kiedy to wyniosły one 23,9 mld zł. Nadpłaty mogą natomiast osiągnąć sumę około 14,9 mld zł, co byłoby nieco mniej niż 16,7 mld zł odnotowane w 2023 roku.

Przyczyny wzrostu nadpłat i wcześniejszych spłat

Trzy lata temu rynek kredytów hipotecznych w Polsce przeszedł znaczącą transformację. Po okresie rekordowo niskich stóp procentowych, które sprzyjały zaciąganiu kredytów na korzystnych warunkach, Narodowy Bank Polski rozpoczął serię szybkich podwyżek stóp procentowych. Większość kredytobiorców posiadała wówczas kredyty o zmiennej stopie procentowej, co bezpośrednio przełożyło się na wzrost rat.

Rosnące obciążenia finansowe zmusiły wielu kredytobiorców do podjęcia działań mających na celu zmniejszenie długoterminowych kosztów kredytu. Nadpłacanie kredytu lub jego całkowita wcześniejsza spłata stały się popularnymi strategiami, pozwalającymi na ograniczenie wpływu rosnących stóp procentowych na domowe budżety.

Wpływ wakacji kredytowych na nadpłaty

W 2022 roku rząd wprowadził ustawowe wakacje kredytowe, które miały pomóc kredytobiorcom w radzeniu sobie z rosnącymi kosztami obsługi długu. Program ten umożliwiał zawieszenie spłaty rat kredytu na określony czas. Jednak dane BIK wskazują, że największa aktywność w zakresie nadpłat i wcześniejszych spłat miała miejsce przed wprowadzeniem tego rozwiązania.

Po zakończeniu pierwszej edycji wakacji kredytowych tempo nadpłat utrzymywało się na stosunkowo wysokim poziomie. Uruchomienie drugiej edycji tego programu nie wpłynęło znacząco na zmianę tego trendu. Banki raportowały mniejsze zainteresowanie kredytobiorców skorzystaniem z odroczenia spłaty, co może sugerować, że dla wielu osób priorytetem stało się jak najszybsze zmniejszenie zadłużenia.

Dane BIK a rzeczywista skala nadpłat

Warto zwrócić uwagę, że prezentowane przez BIK dane uwzględniają przede wszystkim większe jednorazowe nadpłaty, które obniżają saldo zadłużenia o co najmniej 10%. Drobniejsze, regularne nadpłaty, które również mają znaczący wpływ na skrócenie okresu kredytowania i zmniejszenie całkowitego kosztu kredytu, nie są odzwierciedlone w tych statystykach. Oznacza to, że rzeczywista skala nadpłat może być jeszcze większa.

Ponadto, kategoria “całkowita wcześniejsza spłata” obejmuje wszystkie przypadki, w których kredyt zostaje spłacony co najmniej sześć miesięcy przed terminem wynikającym z harmonogramu. Dotyczy to także kredytów refinansowanych, gdzie nowy kredyt służy spłacie poprzedniego zobowiązania. Takie działania również wpływają na dynamikę rynku kredytów hipotecznych.

Co oznacza to dla rynku kredytów hipotecznych?

Rosnąca skala nadpłat i wcześniejszych spłat kredytów hipotecznych może mieć kilka konsekwencji dla rynku finansowego:

1.Zmniejszenie portfela kredytowego banków: Szybsze spłaty kredytów oznaczają, że banki otrzymują wcześniej kapitał, ale jednocześnie tracą część przyszłych dochodów z odsetek. Może to skłaniać instytucje finansowe do oferowania bardziej atrakcyjnych warunków dla nowych kredytobiorców, aby utrzymać skalę działalności.

2.Zmiany w polityce kredytowej: Banki mogą dostosowywać swoje strategie, wprowadzając na przykład oferty z niższymi marżami lub promując kredyty o stałej stopie procentowej, aby przyciągnąć klientów szukających stabilności.

3.Wpływ na rynek nieruchomości: Jeśli trend szybszych spłat się utrzyma, może to wpłynąć na dynamikę rynku nieruchomości, zwłaszcza jeśli kredytobiorcy decydują się na sprzedaż nieruchomości w celu spłaty zobowiązań.

Porady dla kredytobiorców

Dla osób posiadających kredyty hipoteczne obecna sytuacja może być impulsem do rozważenia własnej strategii zarządzania zobowiązaniami:

•Analiza możliwości nadpłaty: Sprawdzenie warunków umowy kredytowej pod kątem opłat za wcześniejszą spłatę i potencjalnych oszczędności wynikających z nadpłaty.

•Refinansowanie kredytu: Porównanie ofert innych banków i rozważenie refinansowania kredytu na korzystniejszych warunkach.

•Konsultacja z doradcą finansowym: Profesjonalna pomoc może pomóc w podjęciu decyzji najlepiej dostosowanej do indywidualnej sytuacji finansowej.

Podsumowanie

Najnowsze dane BIK wskazują na utrzymujący się trend szybszych nadpłat i wcześniejszych spłat kredytów hipotecznych w Polsce. Po rekordowym pod tym względem 2022 roku, obecny rok 2024 ma szansę osiągnąć drugi najwyższy wynik w historii. Zjawisko to jest reakcją kredytobiorców na zmieniające się warunki ekonomiczne, w szczególności na wzrost stóp procentowych i związane z tym obciążenia finansowe.

Banki oraz instytucje finansowe będą musiały dostosować swoje strategie do nowych realiów, podczas gdy kredytobiorcy powinni aktywnie zarządzać swoimi zobowiązaniami, aby jak najlepiej zabezpieczyć swoją sytuację finansową.