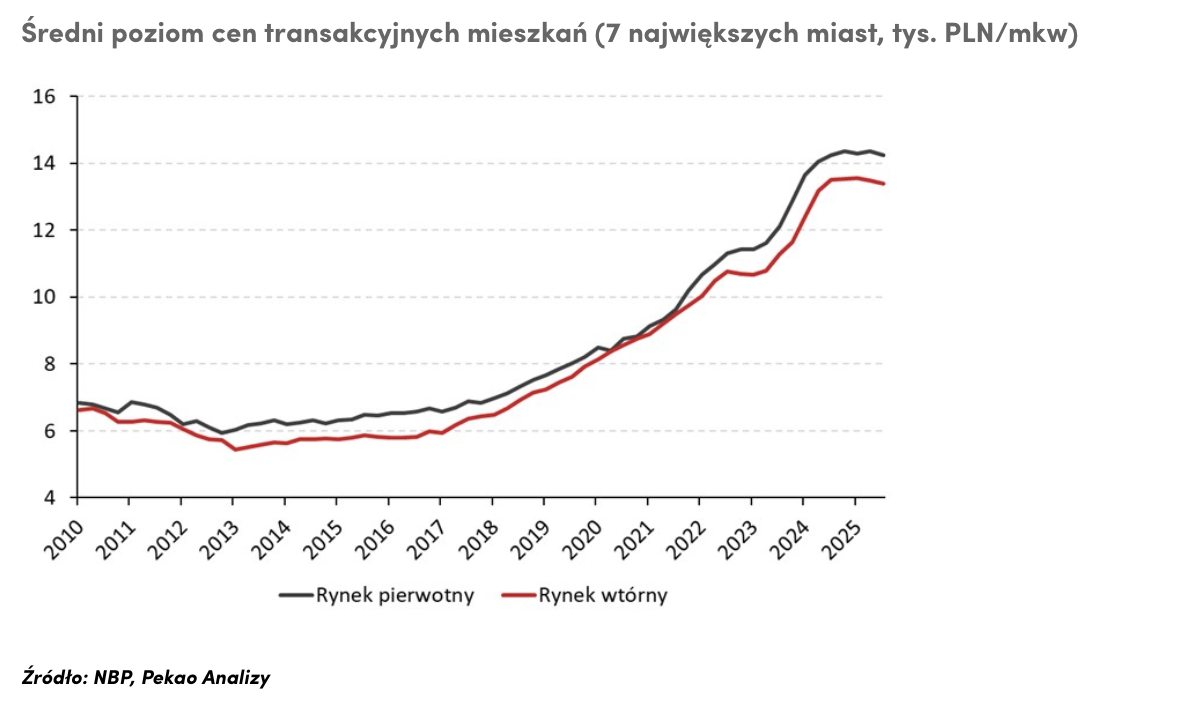

Najnowsze dane NBP za III kwartał 2025 r. potwierdzają to, co ekonomiści obserwowali od kilku miesięcy: rynek wszedł w fazę stabilizacji, a ceny – zarówno na rynku pierwotnym, jak i wtórnym – zaczęły delikatnie osuwać się w dół. Nominalny spadek o 0,7 proc. w kwartale w siedmiu największych miastach to wprawdzie niewielka zmiana, ale symboliczna: po raz pierwszy od długiego czasu widać równowagę między popytem a podażą.

Cenowy „płaskowyż”, którego rynek potrzebował

Od III kwartału 2024 r. średnia cena ofertowa nie zmienia się praktycznie wcale. Na rynku pierwotnym metr kwadratowy oscyluje w okolicach 14,3 tys. zł, na rynku wtórnym – 13,5 tys. zł. Ten rozciągnięty w czasie „płaskowyż” zastąpił prognozowany przez część analityków wyraźny szczyt cenowy. W praktyce oznacza to, że rynek nie przegrzał się tak mocno, jak obawiali się konsumenci, a korekta – choć rozciągnięta w czasie – następuje w sposób kontrolowany.

Za stabilizację odpowiada zestaw czynników makroekonomicznych, które zadziałały niemal jednocześnie. Wysokie realne stopy procentowe, widoczne dopiero od 2024 r., schłodziły rynek kredytowy. Szeroka podaż mieszkań ostudziła presję na ceny, a wygaszenie programu „Bezpieczny Kredyt 2%” zabrało z rynku część popytu generowanego przez preferencyjne finansowanie. Jednocześnie spadki cen materiałów budowlanych zmniejszyły presję kosztową po stronie deweloperów. Wreszcie – nie pojawił się żaden nowy program dopłat, który mógłby ponownie pobudzić popyt i zaburzyć równowagę.

Prognozy, które się sprawdziły

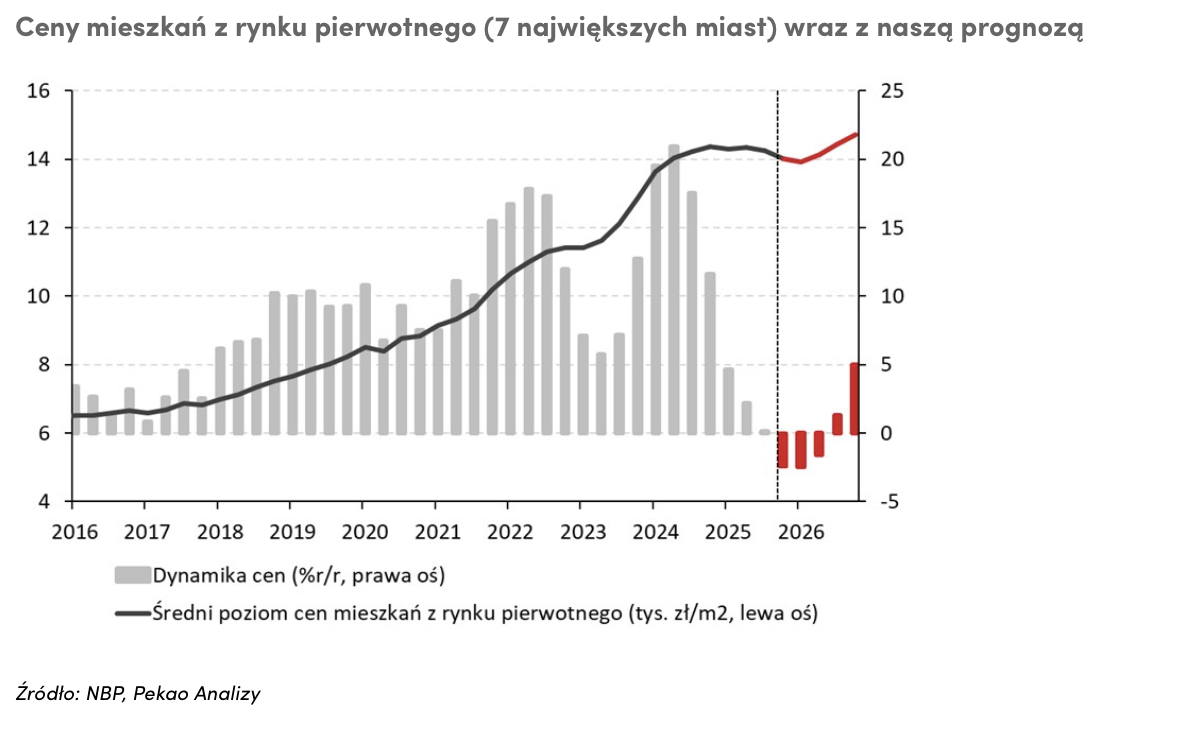

Już w maju 2024 r. analitycy Pekao zbudowali rozbudowany model ekonometryczny łączący dane o koniunkturze gospodarczej, czynnikach popytowych oraz podażowych. W listopadzie tego samego roku prognoza wskazywała na delikatne spadki cen od II kwartału 2025 r. i wyraźne hamowanie dynamiki rok do roku. Dziś widać, że ten scenariusz zrealizował się z dużą dokładnością – nie poprzez gwałtowną korektę, lecz właśnie poprzez długi okres stabilizacji na wysokim poziomie.

Co dalej? Nowa prognoza na 2026 r.

Najświeższa reestymacja modelu rozszerza prognozę na rok 2026. Według ekonomistów ceny mieszkań mogą jeszcze lekko spaść – do I kwartału 2026 r. średnia cena transakcyjna na rynku pierwotnym w największych miastach może zejść poniżej 14 tys. zł za mkw., czyli o ponad 2 proc. niżej niż dziś. To będzie krótkotrwałe, ale zauważalne odbicie w dół.

Od II kwartału 2026 r. ceny mają znów ruszyć w górę. Motorami będą: odbudowująca się koniunktura gospodarcza, rosnący optymizm konsumentów i – co najważniejsze – niższe stopy procentowe. Już teraz ich redukcje zaczynają działać na zdolność kredytową Polaków.

Kredyty znów w natarciu

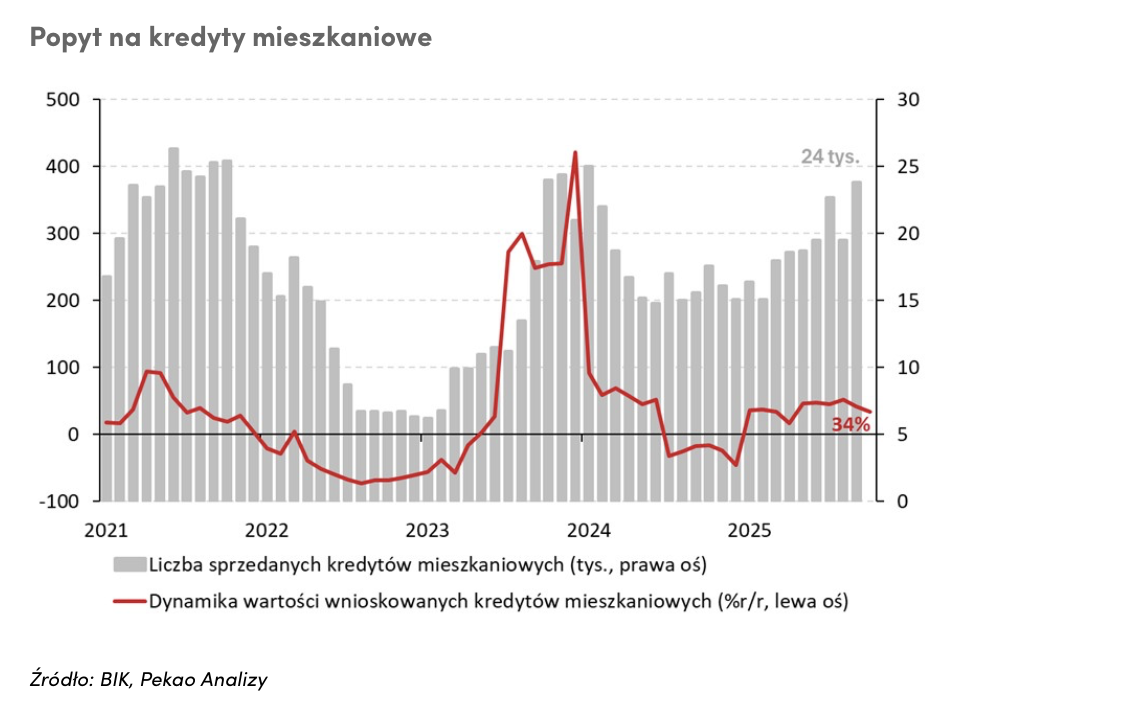

Na rynku kredytowym panuje wyjątkowy ruch: miesięczna liczba udzielanych kredytów mieszkaniowych przekracza 20 tys. – to poziom zbliżony do boomów z 2021 i 2023 roku. Niższe koszty finansowania zachęcają do zaciągania zobowiązań, a konsumenci coraz częściej zakładają, że obecna stabilizacja cen nie potrwa wiecznie. To właśnie psychologia rynku – przekonanie, że „teraz jest moment” – może w 2026 r. ponownie pchnąć ceny w górę.

A ponieważ ekonomiści nadal spodziewają się kolejnych obniżek stóp NBP, popyt kredytowy może jeszcze bardziej przyspieszyć.

Rynek mieszkaniowy, który przez lata grzał się do czerwoności, wszedł w fazę bardzo potrzebnej równowagi. Ceny nie spadają gwałtownie, ale przestają rosnąć. Kredyty zaczynają odbijać. A 2026 r. może przynieść – po krótkiej korekcie – powrót do umiarkowanych wzrostów. Dla kupujących to wciąż dobry moment na chłodne analizy. Dla deweloperów – sygnał, że era szybkich zysków dobiegła końca.