Niedawna decyzja Rady Polityki Pieniężnej (RPP) o znaczącej obniżce stóp procentowych stała się źródłem niespodziewanego zwrotu akcji dla kredytobiorców. Choć wydawało się, że wcześniejsze obniżki były już w pełni uwzględnione w wskaźnikach wpływających na raty kredytowe, teraz wszyscy zastanawiają się, jakie zmiany przyniesie ta niespodziewana decyzja.

Po roku stabilizacji stóp procentowych, kredytobiorcy z zmiennym oprocentowaniem nie doświadczyli jednak spokoju w kwestii wysokości rat. Przyjrzyjmy się sytuacji wskaźnika WIBOR 3M, kluczowego dla oprocentowania wielu kredytów hipotecznych w Polsce. W ciągu kilku miesięcy od listopada 2021 r. wskaźnik ten przeskoczył kilka barier, osiągając poziom 7 proc. w czerwcu 2022 r. Mimo że stopy pozostawały stabilne od września 2022 r., wskaźnik WIBOR kontynuował swoją dynamikę, osiągając w listopadzie rekordowy poziom 7,61 proc.

Jednak lipiec 2023 przyniósł niespodziewane przesunięcia na rynku międzybankowym. W obliczu przewidywań cięcia stóp, WIBOR 3M do końca sierpnia obniżył się o 0,25 pp.

Jakie konsekwencje dla kredytobiorców przyniesie zaskakujące działanie RPP?

Znacząca obniżka stopy referencyjnej o 0,75 pp. prawdopodobnie spowoduje dalszy spadek wskaźników WIBOR, co przekłada się na obniżkę rat w najbliższym czasie. Warto jednak pamiętać, że zmienne oprocentowanie kredytów hipotecznych jest aktualizowane w różnych cyklach, w zależności od banku. Dlatego nie wszyscy kredytobiorcy odczują natychmiastowo korzyści z niedawnego spadku wskaźników.

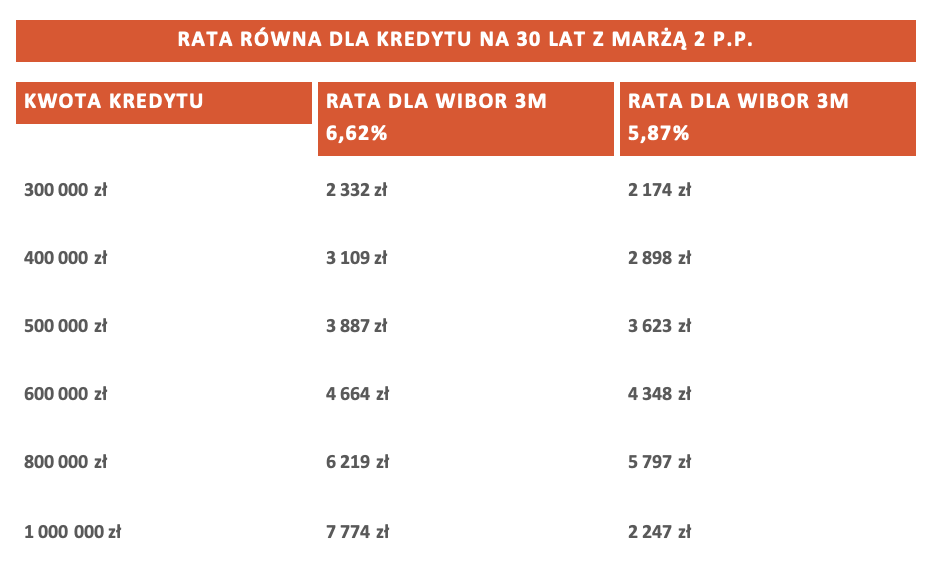

Poniżej prezentujemy tabelę symulacyjną dla hipotetycznego kredytu na 30 lat z marżą: 2 punkty procentowe. Uwzględniliśmy dwa scenariusze oprocentowania: bazujący na stawce z dziś (6.09) oraz potencjalny scenariusz uwzględniający dodatkowy spadek o 0,75 pp. po niespodziewanej decyzji RPP we wrześniu.

Oprocentowanie w kontekście aktualnych stóp referencyjnych NBP

Owe zmiany są bezpośrednio powiązane ze stopą referencyjną Narodowego Banku Polskiego (NBP), która stanowi wyznacznik dopuszczalnych limitów dla wielu rodzajów kredytów i pożyczek.

Aktualny limit oprocentowania, będący górnym progiem dla takich produktów jak karty kredytowe czy kredyty gotówkowe, ustalony został na poziomie 20,5% rocznie. Jednakże, po ostatniej obniżce stóp referencyjnych przez NBP, oczekuje się, że wartość ta spadnie do 19% w skali roku.

Warto zaznaczyć, że choć spadek ten może wydawać się istotny, nie będzie on miał znaczącego wpływu na segment krótkoterminowych pożyczek, gdzie dominującą rolę w kosztach finansowania pełnią opłaty oraz prowizje. Ostatnie zmiany w ustawie przeciwdziałającej lichwie wprowadziły bardziej restrykcyjne limity w zakresie tych opłat, co w szczególności dotknęło sektor chwilówek.

Co ciekawe, w ofertach niektórych instytucji finansowych można spotkać się z mechanizmem automatycznego dostosowywania oprocentowania w oparciu o stopy NBP. Taka konstrukcja, znana jako zmienne oprocentowanie, jest szczególnie popularna w kredytach gotówkowych o dłuższych okresach spłaty. Natomiast w umowach leasingowych oraz produktach finansowych dla przedsiębiorców częstym rozwiązaniem jest wiązanie kosztów finansowania z wartościami stawek WIBOR.

Podsumowując, dynamiczny rozwój rynku finansowego wymaga stałego śledzenia trendów oraz regulacji prawnych. Ostatnie zmiany w stopach referencyjnych NBP oraz nowelizacje prawne wskazują na kontynuację działań stabilizujących rynek oraz zwiększających jego transparentność dla konsumenta. Choć obniżka stóp procentowych przez RPP przyniesie ulgę wielu kredytobiorcom, pełny wpływ tej decyzji będzie widoczny w nadchodzących miesiącach, gdy banki zaktualizują oprocentowanie kredytów.