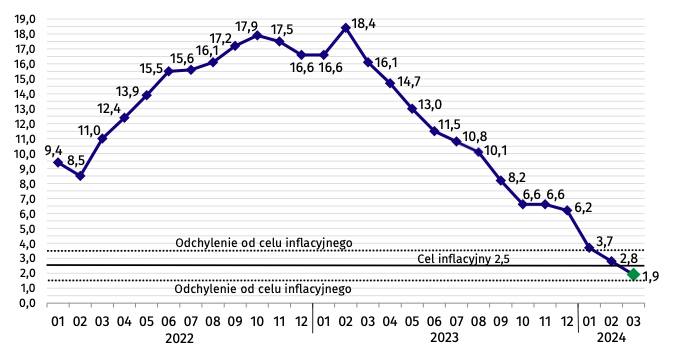

Jest to najniższa wartość odnotowana od marca 2019 roku, kiedy to inflacja wynosiła 1,7% rok do roku. W świetle tych danych, spojrzenie na nadchodzące posiedzenie Rady Polityki Pieniężnej (RPP) staje się jeszcze bardziej istotne, szczególnie dla kredytobiorców oczekujących na potencjalne zmiany w wysokości rat kredytów mieszkaniowych.

Oczekiwania względem Rady Polityki Pieniężnej

Zbliżające się dwudniowe posiedzenie RPP budzi zainteresowanie zarówno ekspertów, jak i kredytobiorców, którzy z nadzieją oczekują na decyzje mogące wpłynąć na ich miesięczne obciążenia kredytowe. Kluczowym pytaniem jest, czy nowe, niższe dane o inflacji skłonią Radę do obniżenia stóp procentowych NBP, co mogłoby przynieść ulgę wielu gospodarstwom domowym. Warto przypomnieć, że na poprzednim posiedzeniu w marcu RPP zdecydowała się utrzymać główną stopę procentową na niezmienionym poziomie 5,75%, pomimo spadającej inflacji.

Perspektywy inflacyjne i stopy procentowe

Zdaniem ekonomistów z wiodących banków w Polsce, prognozy inflacyjne rysują mieszany obraz przyszłości stóp procentowych. Eksperci z Banku Pekao wskazują, że inflacja powinna pozostać w pobliżu celu inflacyjnego NBP do czerwca 2024 roku, z możliwym wzrostem do poziomów 4-4,5% na koniec roku. Jednocześnie, według ich analiz, inflacja bazowa w marcu mogła obniżyć się do poziomów 4,6-4,7% rok do roku. Niemniej jednak, wysoka dynamika płac może utrudnić powrót do celu inflacyjnego, co skłania ekonomistów do prognozowania utrzymania stóp procentowych na stałym poziomie przez cały 2024 rok.

Ekonomiści z ING Banku Śląskiego i Santander Bank Polska podkreślają wagę inflacji bazowej, która mimo spadku głównego wskaźnika, pozostaje znacząco wyższa od założonego celu NBP. Takie obserwacje sugerują, że RPP może zdecydować się na zachowanie obecnej polityki pieniężnej, wskazując na ryzyko wzrostu inflacji w przyszłości.

Implikacje dla kredytobiorców

Zmienna stopa procentowa kredytów hipotecznych, uzależniona od wskaźników WIBOR 3M i WIBOR 6M, jest bezpośrednio powiązana z decyzjami RPP w zakresie stóp procentowych. Kredytobiorcy z zaciągniętymi kredytami w złotych liczą na decyzje, które mogłyby zmniejszyć ich miesięczne obciążenia finansowe. Niemniej jednak, ekonomiści ostrzegają przed zbytnim optymizmem, wskazując na szereg czynników, które mogą utrzymać RPP przy obecnej polityce pieniężnej. Do tych czynników zaliczają się m.in. niepewność związana z regulowanymi cenami energii i oczekiwane odbicie inflacji.

Podsumowanie

W obliczu zbliżającego się posiedzenia Rady Polityki Pieniężnej, kredytobiorcy i analitycy rynku finansowego z napięciem czekają na decyzje, które mogą mieć dalekosiężne skutki dla polskiej gospodarki i indywidualnych budżetów domowych. Chociaż spadek inflacji do najniższego poziomu od pięciu lat daje nadzieję na możliwe obniżki stóp procentowych, istniejące czynniki ryzyka i niepewności mogą skłonić RPP do zachowania ostrożności w swoich decyzjach. Ostatecznie, decyzje te będą miały kluczowe znaczenie dla kierunku, w jakim podążą koszty kredytów w Polsce, wpływając zarówno na kredytobiorców, jak i szersze spektrum gospodarki.