W tej kwocie 14 mld zł to wynik programu „Bezpieczny kredyt 2 proc.”. Gdy odejmiemy tę kwotę, otrzymujemy tzw. „czystą” akcję kredytową na poziomie 70 mld zł. Z kolei pod względem liczby kredytów w 2024 roku odnotowano 22-proc. wzrost w porównaniu z poprzednim rokiem.

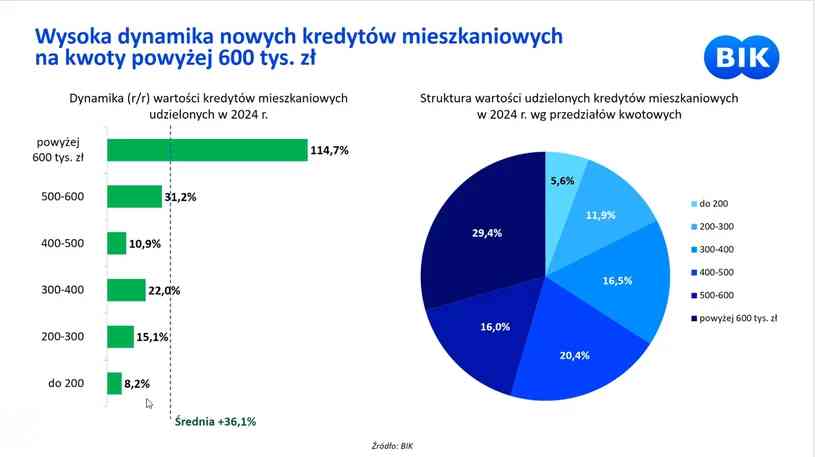

Wzrosła również liczba wysokokwotowych kredytów powyżej 600 tys. zł. Trend ten dotyczy głównie największych miast, co ma związek ze wzrostem cen nieruchomości oraz poprawą zdolności kredytowej – mimo wciąż wysokiego oprocentowania kredytów mieszkaniowych w Polsce na tle Unii Europejskiej.

Więcej cudzoziemców na rynku

W 2024 roku widoczny był wyraźny wzrost udziału obcokrajowców w gronie kredytobiorców – w grudniu sięgnął on 7,4 proc. wartości akcji kredytowej. Zdaniem ekspertów to zjawisko może się w kolejnych latach nasilać, zwłaszcza w największych miastach, gdzie pracuje i osiedla się coraz więcej przyjezdnych z zagranicy.

Kredyt zaciągany w parze – mniej problemów ze spłatą

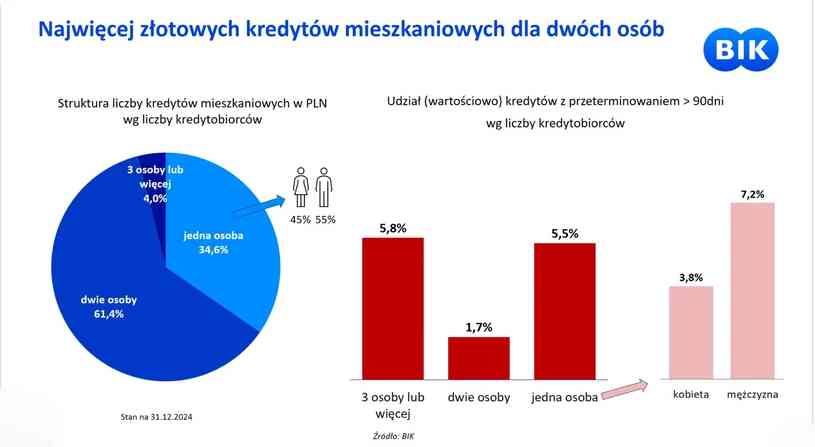

Z danych BIK wynika, że kredyty mieszkaniowe najczęściej zaciągają dwie osoby – ponad 60 proc. wszystkich kredytów hipotecznych. Tam, gdzie kredyt biorą dwie osoby, opóźnienia w spłacie dotyczą zaledwie 1,7 proc. zadłużeń. Dla porównania, jeśli kredyt jest zaciągany przez jednego kredytobiorcę, problem z terminową spłatą może wystąpić nawet w 5,5 proc. przypadków. Co ciekawe, kobiety single radzą sobie ze spłatą wyraźnie lepiej niż mężczyźni.

Co przyniesie 2025 rok?

Według najnowszych prognoz BIK, w 2025 roku wartość udzielonych kredytów hipotecznych ma wzrosnąć o około 1,2 proc. do poziomu 88 mld zł (niektóre szacunki mówią nawet o 90 mld zł). Ten umiarkowany optymizm wynika m.in. z:

•przewidywanego 3-proc. wzrostu gospodarczego,

•wciąż niskiego poziomu bezrobocia,

•oczekiwanego spadku stóp procentowych w okolicach trzeciego kwartału 2025 roku.

Prognozy te nie uwzględniają jednak ewentualnego nowego programu wsparcia kredytobiorców ani większej obniżki stóp procentowych. Nawet niewielki spadek stóp (ok. 1 pkt proc.) może zwiększyć zdolność kredytową Polaków o ponad 10 proc., co z kolei przełoży się na wyższe kwoty zaciąganych kredytów i wzrost popytu na nieruchomości.

Ceny mieszkań w dół?

Na możliwości zakupu własnego „M” wpłynąć mogą również zmiany cen nieruchomości. Dane rynkowe sygnalizują, że w ostatnich miesiącach dynamika wzrostu cen nieco wyhamowała, a w niektórych lokalizacjach nawet zaczęły one spadać. W połączeniu z poprawiającą się zdolnością kredytową może to oznaczać, że w 2025 roku część Polaków zdecyduje się na zakup mieszkania przy bardziej sprzyjających warunkach.

Stabilny rozwój, ale nie bez ryzyka

Choć prognozy BIK są względnie pozytywne, eksperci wskazują na kilka potencjalnych zagrożeń, takich jak ryzyko utrzymania się wysokiej inflacji czy ewentualne pogorszenie sytuacji gospodarczej na świecie. Jeżeli jednak nic nie zaburzy spodziewanej ścieżki obniżek stóp procentowych, rok 2025 może być kolejnym krokiem w kierunku odbudowy rynku kredytów hipotecznych w Polsce – i to już bez znacznego wsparcia rządowych programów.