Jeszcze niedawno różnice między tymi wariantami były na tyle wyraźne, że kierunek wyboru narzucał się sam. Dziś sytuacja jest zupełnie inna. Grudzień przynosi kolejny etap procesu, który od miesięcy stopniowo zmniejsza dystans pomiędzy obiema opcjami. W najlepszych ofertach rynku dzieli je już tylko symboliczny „ząbek”.

Od kilku miesięcy obserwujemy systematyczne zbliżanie się stawek kredytów hipotecznych o okresowo stałym i zmiennym oprocentowaniu. Analiza ofert bankowych pokazuje wyraźną, średnioterminową tendencję: różnice, które jeszcze rok temu były istotne, dziś niemal zniknęły. To nie jest gwałtowna zmiana, lecz konsekwentny proces, który w grudniu 2025 r. osiągnął punkt bliski równowagi.

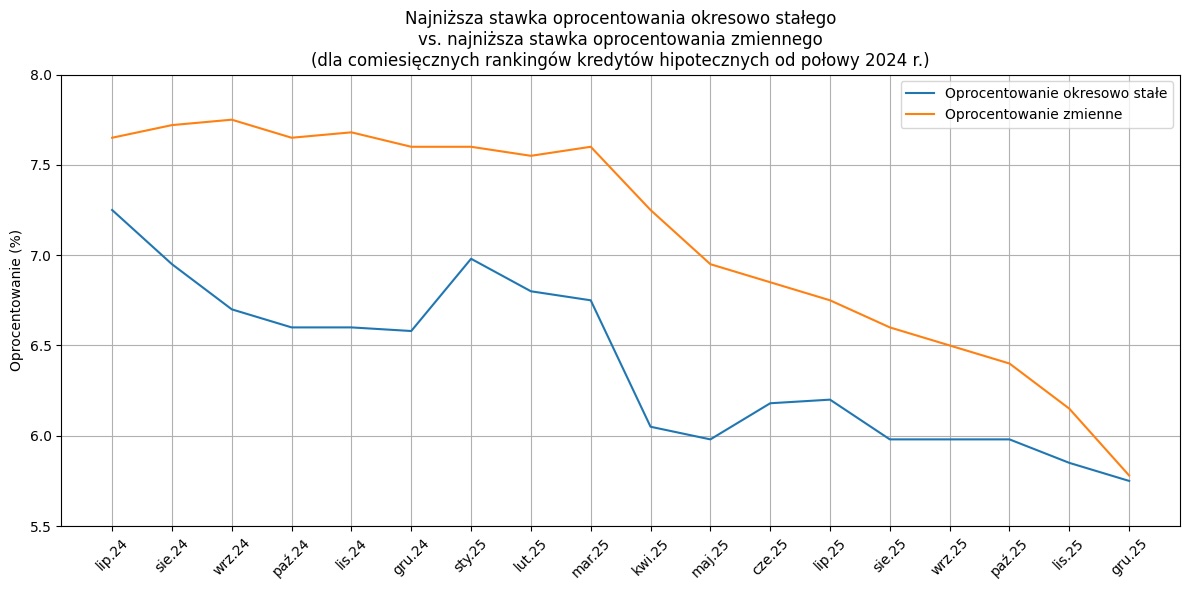

Jeszcze w grudniu 2024 r. sytuacja wyglądała zupełnie inaczej. Najniższe dostępne na rynku oprocentowanie kredytów o stałej stopie wynosiło wówczas 6,58 proc., podczas gdy w przypadku kredytów zmiennoprocentowych było to 7,62 proc. Różnica przekraczała jeden punkt procentowy i wyraźnie faworyzowała wariant ze stałą stopą. Dla wielu kredytobiorców była to decyzja niemal oczywista – niższa rata na starcie i ochrona przed dalszym wzrostem kosztów pieniądza.

Rok później ten obraz uległ niemal całkowitemu zatarciu. W grudniu 2025 r. najlepsze oferty „stałe” i „zmienne” dzieli już tylko 0,03 punktu procentowego. Co więcej, jeszcze miesiąc wcześniej różnica ta była o około 0,3 punktu procentowego większa. Tempo zmian sugeruje, że w najbliższym czasie może dojść do symbolicznej, ale znaczącej zmiany: oprocentowanie zmienne może stać się tańsze od stałego już na starcie umowy. Byłby to powrót do realiów znanych sprzed gwałtownego cyklu podwyżek stóp procentowych.

Historia, która może zatoczyć koło

Aby zrozumieć wagę obecnych zmian, warto przypomnieć, jak kształtowała się historia kredytów hipotecznych w Polsce. Do połowy 2021 r. hipoteki o okresowo stałym oprocentowaniu były produktem niszowym. Oferowało je zaledwie kilka banków, a dominującym standardem pozostawał model oparty na zmiennej stopie – WIBOR plus marża.

W tamtym okresie kredyty ze stałym oprocentowaniem były zawsze droższe. Klienci decydujący się na taki wariant płacili wyraźną premię za stabilność i przewidywalność raty. Dla wielu była to cena nie do zaakceptowania, zwłaszcza w środowisku rekordowo niskich stóp procentowych. Z perspektywy czasu okazało się jednak, że ta strategia – choć kosztowniejsza na starcie – przyniosła wymierne korzyści, gdy stopy procentowe zaczęły gwałtownie rosnąć.

Od początku 2022 r. relacja ta uległa odwróceniu. Kredyty o okresowo stałej stopie zaczęły być oferowane na korzystniejszych warunkach niż ich zmiennoprocentowe odpowiedniki. Był to efekt zarówno polityki banków, jak i regulacyjnych preferencji nadzoru, który wyraźnie promuje stabilniejsze konstrukcje kredytowe. W miarę jak cykl podwyżek dobiegł końca, a rynek zaczął dyskontować przyszłe obniżki stóp, różnice w oprocentowaniu zaczęły się jednak kurczyć.

Czy obecna „zamiana miejscami” powtórzy scenariusz sprzed kilku lat? To bardzo możliwe, choć nie jest przesądzone. Na politykę cenową banków wpływają dziś nie tylko oczekiwania dotyczące stóp procentowych, lecz także regulacje i deklaracje dotyczące struktury portfela kredytowego. Stałe oprocentowanie pozostaje preferowanym przez nadzór modelem finansowania, a część banków może celowo stosować bodźce cenowe, by utrzymać odpowiedni udział takich kredytów w sprzedaży.

Jedno jest pewne: granica między „stałym” a „zmiennym” jeszcze nigdy nie była tak cienka. Dla kredytobiorców oznacza to trudniejszy wybór, wymagający nie tylko porównania tabel oprocentowania, lecz także chłodnej oceny własnej skłonności do ryzyka i oczekiwań co do przyszłej ścieżki stóp procentowych. Rynek wchodzi w fazę, w której decyzja przestaje być oczywista – i właśnie dlatego staje się tak istotna.