Po krótkiej przerwie w lipcu, zdolność kredytowa ponownie wzrosła, a niewielki spadek oprocentowania wystarczył, by w symulacjach banków „pękła” nie tylko bariera 1,1 mln zł, ale w niektórych przypadkach także 1,2 mln zł.

Profil modelowych kredytobiorców

Analiza dotyczy pary z jednym dzieckiem, mieszkającej w Warszawie. 29-letnia kobieta zarabia 8 tys. zł netto miesięcznie, jej 32-letni partner – 7 tys. zł. Oboje mają umowy o pracę na czas nieokreślony, nie spłacają żadnych kredytów i posiadają pozytywną historię w BIK. Banki mogły uwzględnić w kalkulacjach także świadczenie 800+.

Symulacje zakładają kredyt hipoteczny na 25 lat, z oprocentowaniem okresowo stałym, ratami równymi oraz wskaźnikiem LTV na poziomie 80%. Uwzględniono również cross-selling, czyli skorzystanie przez klientów z dodatkowych produktów banku w zamian za korzystniejsze warunki finansowania.

Liderzy sierpniowego rankingu

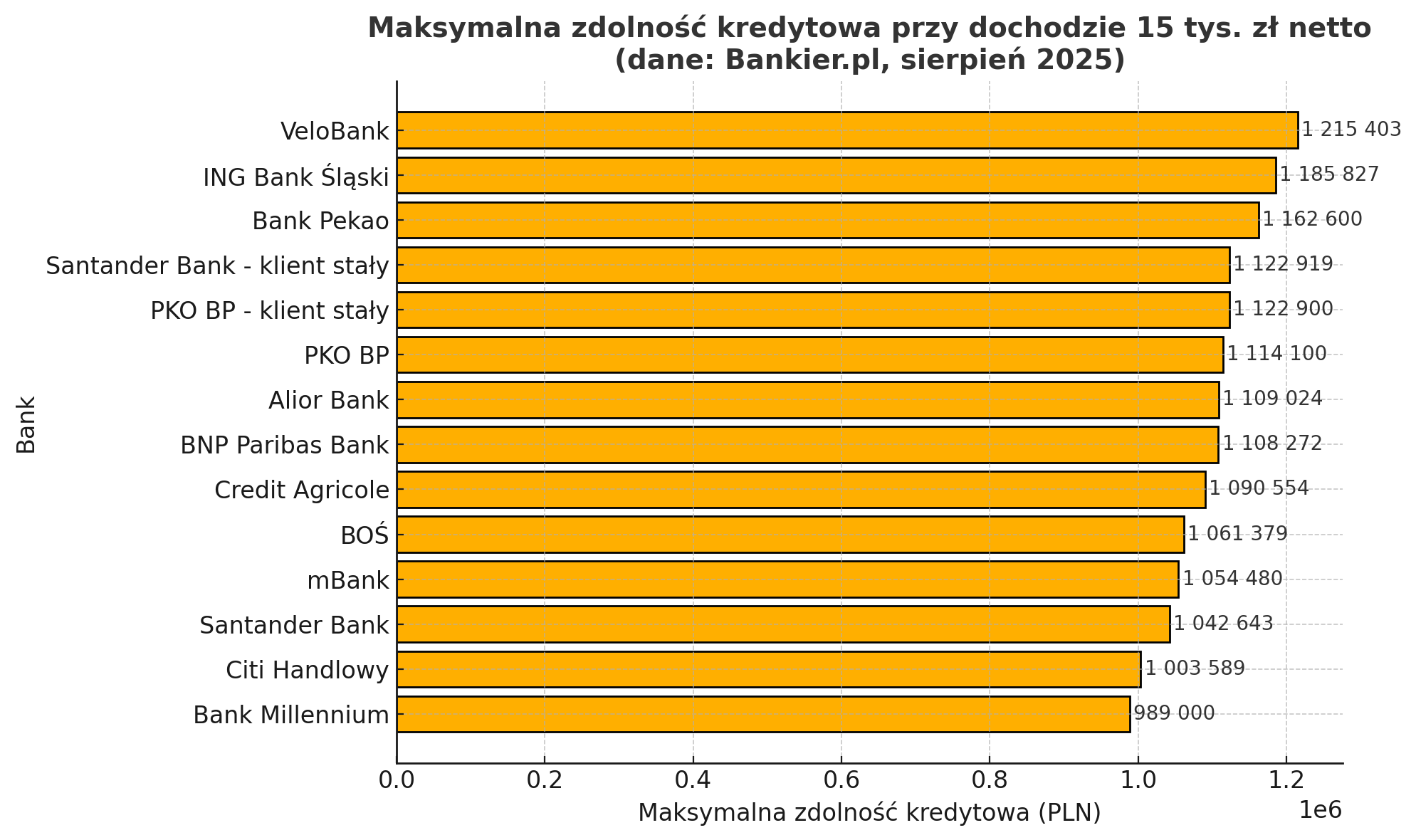

Na czele zestawienia znalazł się VeloBank z ofertą 1 215 403 zł maksymalnej zdolności kredytowej i ratą 8 108 zł (DSTI 54,1%). Drugie miejsce przypadło ING Bankowi Śląskiemu (1 185 827 zł, rata 7 903 zł), a trzecie Bankowi Pekao (1 162 600 zł, rata 7 691 zł).

Najniższe kwoty w rankingu zaoferowały Citi Handlowy (1 003 589 zł) oraz Bank Millennium (989 000 zł).

Trend w górę

W porównaniu z lipcem większość banków zwiększyła proponowane kwoty – średnio o 18 tys. zł. Jedynym wyjątkiem był Alior Bank, który delikatnie obniżył swoje szacunki.

Obecny wzrost zdolności kredytowej może być efektem zarówno korzystniejszych warunków oprocentowania, jak i stabilnej sytuacji finansowej klientów z wyższymi dochodami. Jeśli trend się utrzyma, granica 1,2 mln zł może stać się standardem, a nie wyjątkiem.