Najświeższe dane pokazują, że odpowiedź może być bardziej złożona, niż się wydaje. Co więcej — wiele analiz, w tym ta opublikowana na łamach money.pl, sugeruje, że sytuacja nie tylko się stabilizuje, ale wcale nie odbiegała od „normalności”, jeśli rozumiemy ją jako związek pomiędzy cenami nieruchomości a wynagrodzeniami.

Ceny mieszkań w 2025: wyhamowanie po latach wzrostów

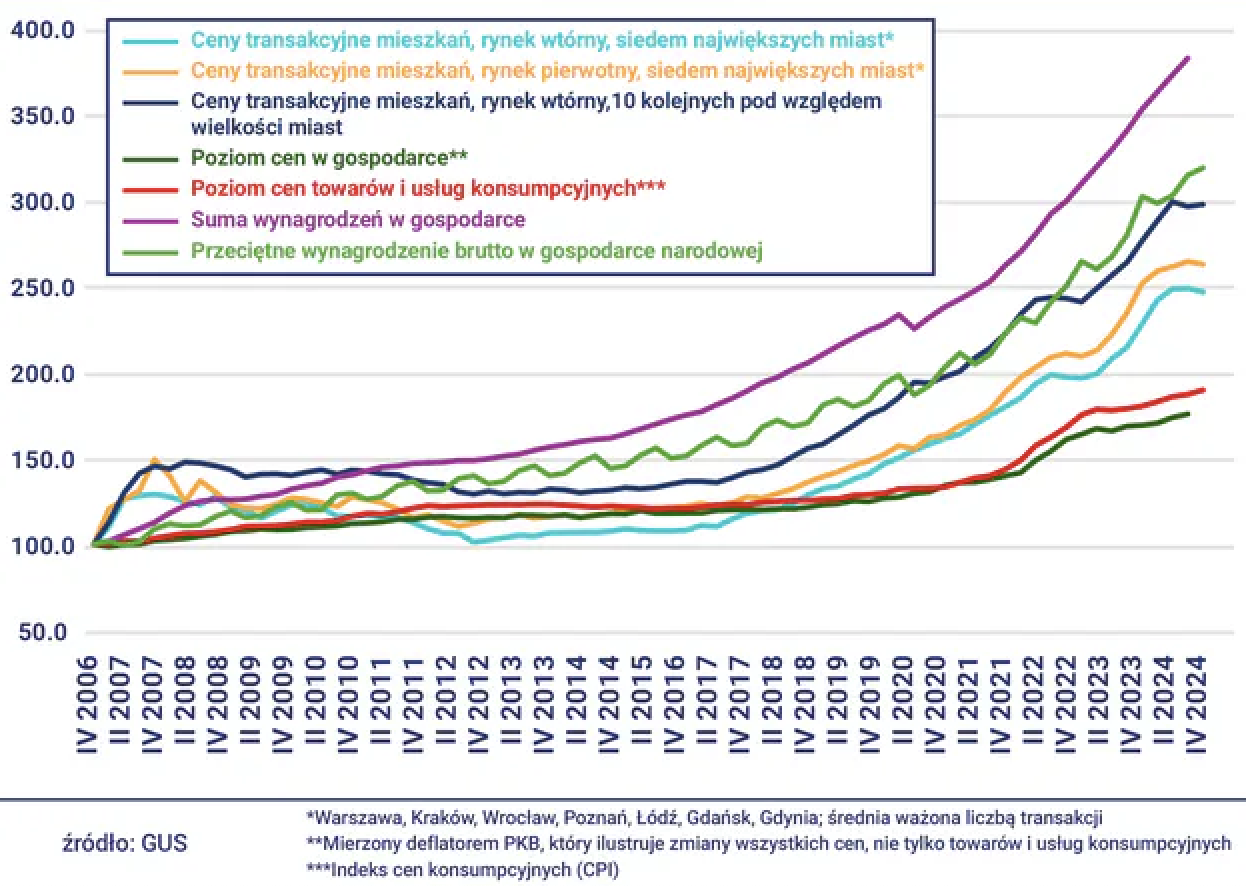

W pierwszym kwartale 2025 roku po raz pierwszy od dwóch lat transakcyjne ceny mieszkań w siedmiu największych miastach Polski odnotowały nieznaczny spadek kwartał do kwartału. Dotyczy to zarówno rynku pierwotnego, jak i wtórnego. W dziesięciu kolejnych miastach ceny co prawda nadal rosły, ale już bardzo umiarkowanie.

Z danych Narodowego Banku Polskiego wynika, że:

Średni wzrost cen nowych mieszkań w 7 największych miastach wyniósł 4,4% r/r – to najniższy odczyt od IV kwartału 2017 roku.

Mieszkania z drugiej ręki zdrożały o 8,1% r/r.

W 10 kolejnych miastach było to odpowiednio 8,3% (rynek pierwotny) i 7,7% (rynek wtórny).

Warto jednak podkreślić: to pierwszy raz od półtora roku, gdy tempo wzrostu cen nieruchomości jest niższe niż tempo wzrostu wynagrodzeń.

Płace vs ceny: kto wygrywa w 2025 roku?

Z analiz money.pl wynika, że w okresie grudzień 2024 – luty 2025 przeciętne wynagrodzenie w sektorze przedsiębiorstw wzrosło o 9% r/r, czyli wyraźnie więcej niż ceny mieszkań. W gospodarce narodowej tempo wzrostu było jeszcze szybsze (dane niepełne), co oznacza, że dostępność płacowa mieszkań – po kilku trudniejszych kwartałach – ponownie się poprawia.

Dostępność ta w dłuższej perspektywie… wcale nie wygląda tak źle. Przeciętna płaca od IV kwartału 2006 roku wzrosła w Polsce o 218%, a ceny mieszkań – w zależności od miasta i rynku – od 150 do 256%. Co więcej, fundusz płac (łączna wartość wynagrodzeń brutto w gospodarce) wzrósł od 2006 roku o imponujące 288%, co pokazuje, że rosnące dochody pozwalały w praktyce utrzymać realną siłę nabywczą.

Dlaczego mieszkania drożeją – i to zgodnie z płacami?

Na pierwszy rzut oka może się wydawać, że ceny nieruchomości rosną szybciej niż „powinny”. Tymczasem kluczowym czynnikiem wpływającym na ten rynek są dochody gospodarstw domowych. Budownictwo to branża pracochłonna – koszt robocizny ma tu ogromne znaczenie. A skoro rosną płace, rosną też koszty budowy. Po drugie, mieszkania to nie tylko konsumpcja, ale również inwestycja, często traktowana jako forma oszczędzania lub zabezpieczenia majątku.

Przeciętne wydatki konsumpcyjne w Polsce w ostatnich 5 latach wzrosły o 56%, a ceny towarów i usług o 38–45%. Dla porównania, zarówno fundusz płac, jak i ceny mieszkań wzrosły o ok. 66% – w idealnym tempie, które nie wskazuje na oderwanie rynku nieruchomości od gospodarczych realiów.

Rynkowe anomalie? Nie tym razem

Jak przypomina autor analizy, Grzegorz Siemionczyk, przykłady krajów, gdzie doszło do „bańki cenowej”, to m.in. Portugalia, Hiszpania czy Czechy. Tam ceny mieszkań rosły szybciej niż fundusz płac, co może świadczyć o nadmiernej roli kredytu lub spekulacji. W Polsce – mimo fali taniego pieniądza w pandemii i programów dopłat – ceny pozostawały skorelowane z dochodami.

Programy takie jak Bezpieczny Kredyt 2% nie zdążyły zakłócić mechanizmów rynkowych w sposób trwały. Od IV kwartału 2019 roku – czyli od początku pandemii – zarówno płace, jak i ceny mieszkań wzrosły o podobne wartości: ok. 66%.

Mniejsze miasta – większe wzrosty?

Nieco inny obraz może wyłaniać się w mniejszych ośrodkach – np. Rzeszowie czy Bydgoszczy, gdzie ceny mieszkań od 2006 roku wzrosły bardziej niż w metropoliach (odpowiednio o 256 i 244%). Czy to oznacza, że dostępność spadła? Niekoniecznie.

Money.pl przypomina, że w mniejszych miastach płace rosły szybciej niż w dużych, głównie z uwagi na efekt „nadrabiania zaległości” i niższy punkt wyjścia. To właśnie tam notowano najszybszy wzrost wynagrodzeń procentowo, co może równoważyć efekt cenowy.

Wnioski: fundamenty rynkowe są silne

Analiza money.pl jednoznacznie pokazuje, że:

Ceny mieszkań w Polsce są wciąż silnie powiązane z dochodami społeczeństwa.

Wzrost wynagrodzeń w ostatnich dwóch dekadach nadążał za wzrostem cen nieruchomości, a nawet go przewyższał.

Płacowa dostępność mieszkań nie tylko się nie pogorszyła, ale w wielu okresach wzrosła.

To wszystko podważa tezę o „rozregulowaniu” rynku mieszkaniowego czy jego rzekomej patologii. Oczywiście – wiele rodzin nadal ma trudności z zakupem mieszkania, ale nie wynika to z oderwania cen od realiów gospodarczych, lecz raczej z ogólnego niedoboru mieszkań, barier administracyjnych i ograniczonej podaży w atrakcyjnych lokalizacjach.

Podsumowanie: „normalność” nie wróciła. Ona była cały czas

Ostatnie dane pokazują, że polski rynek nieruchomości pozostaje zaskakująco odporny na szoki i interwencje. Zamiast nagłych korekt czy baniek spekulacyjnych obserwujemy ewolucję zgodną z fundamentami: płacami, zatrudnieniem, demografią. To dobry znak zarówno dla kupujących, jak i inwestorów. Oznacza bowiem, że choć ceny nieruchomości mogą być wysokie, to w długim okresie są one uzasadnione siłą nabywczą Polaków.

Źródło danych i cytatów: „Na rynek mieszkań wróciła normalność. A może nigdy nie zniknęła?”, money.pl, maj 2025