Ekonomiści PKO Banku Polskiego wskazują jednak, że w perspektywie kolejnych kwartałów może dojść do stopniowego łagodzenia polityki pieniężnej, co daje nadzieję na ożywienie rynku.

Wysokie stopy procentowe ciążą na dostępności mieszkań

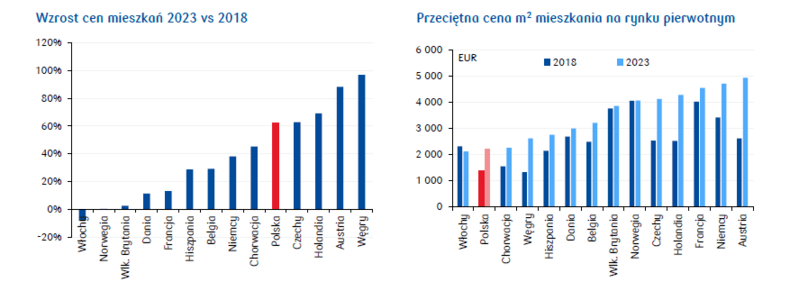

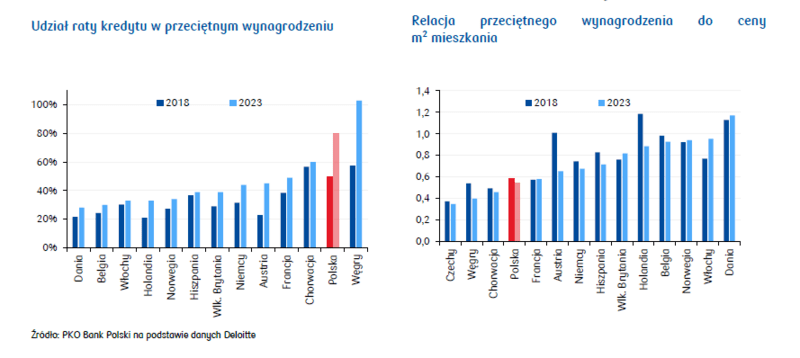

Od 2018 roku relacja przeciętnego wynagrodzenia do ceny metra kwadratowego mieszkania nie uległa istotnej zmianie, co sugeruje, że sam wzrost cen pozostawał w rozsądnych granicach. Problem pojawił się jednak w obszarze kredytów mieszkaniowych, których rata – w relacji do przeciętnego wynagrodzenia – wzrosła z około 50% do 80%. Gwałtowne podwyżki stóp procentowych NBP w latach 2021–2022 spowodowały, że oprocentowanie kredytów w Polsce jest obecnie jednym z najwyższych w Europie, a to bezpośrednio przekłada się na mniejszą zdolność kredytową potencjalnych nabywców.

Skutki widać w statystykach sprzedaży mieszkań, która od 2022 roku utrzymuje się na wyraźnie niższym poziomie niż w latach 2019–2021. Krótkotrwałe odbicie związane z uruchomieniem programu „Bezpieczny Kredyt 2%” nie wystarczyło, by w pełni ożywić rynek. Najmocniej odczuły to osoby poszukujące większych mieszkań – wzrost oprocentowania i rat kredytów sprawił, że często można sobie pozwolić na zakup jedynie mniejszych lokali.

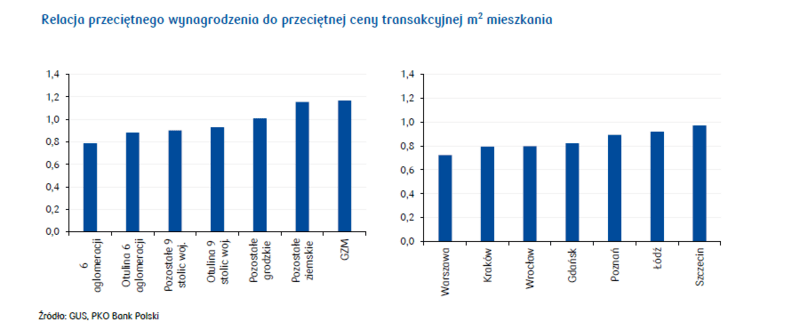

Regionalne zróżnicowanie dostępności mieszkań wynika wprost z cen lokali

W największych aglomeracjach, gdzie ceny są tradycyjnie najwyższe, dostępność mieszkań jest najniższa. Za przeciętne wynagrodzenie kupimy tam najmniej metrów kwadratowych. Sytuacja ta stopniowo poprawia się w miastach średniej wielkości i w mniejszych miejscowościach. Naturalną reakcją rynku jest tam większy wybór lokali o większym metrażu w stosunku do zarobków.

Wyjątkiem od tej reguły jest specyficzna sytuacja w Górnośląsko-Zagłębiowskiej Metropolii (GZM). Na rynku wtórnym w wielu miastach regionu występuje trwała nadpodaż mieszkań w niskim standardzie, często zlokalizowanych na terenach, gdzie nadal odczuwa się skutki dawnych szkód górniczych. Te nieruchomości są przez to mniej atrakcyjne dla kupujących, a jednocześnie popyt na nowe mieszkania jest tam ograniczony, co sprawia, że rynek pierwotny w niektórych miastach GZM jest praktycznie nieaktywny.

Potencjał popytowy przyczajony na lokatach bankowych

Wysokie stopy procentowe ograniczają nie tylko zakupy mieszkań „na własne potrzeby”, lecz także inwestycje w lokale na wynajem. Rentowność najmu jest obecnie mniej atrakcyjna w porównaniu z zyskami z lokat bankowych lub innych form oszczędzania, które gwarantują oprocentowanie wprost zależne od stóp procentowych NBP. Dodatkowo słabszy popyt na rynku nieruchomości sprawia, że perspektywa szybkiego wzrostu wartości mieszkań jest mniejsza, a przy spadającej inflacji traci na znaczeniu również argument „bezpiecznej przystani” dla kapitału.

Warto jednak zauważyć, że w ostatnich trzech latach gospodarstwa domowe zgromadziły rekordowo wysoką nadwyżkę depozytów nad kredytami, przekraczającą już 500 mld zł. Jeżeli w najbliższych kwartałach dojdzie do obniżek stóp procentowych, część tych środków może zostać przekierowana na rynek mieszkaniowy. Według ekonomistów PKO BP do końca 2025 roku stopa referencyjna NBP zostanie obniżona łącznie o 75 punktów bazowych, a pierwsze cięcie (o 25 pb) może nastąpić już w lipcu br.

Perspektywy i wyzwania

Choć eksperci zakładają dalsze łagodzenie polityki pieniężnej w kolejnych latach, poziom stóp procentowych znany z lat 2015–2021 (0,1–1,5%) wydaje się na razie nieosiągalny. Oznacza to, że rynek mieszkaniowy raczej nie powróci szybko do dynamiki sprzedaży obserwowanej przed falą podwyżek. Niemniej, sama perspektywa rozpoczęcia cyklu obniżek stóp budzi nadzieję zarówno wśród deweloperów, jak i osób planujących zakup nieruchomości – wiele zależy jednak od tego, jak szybko i jak głęboko NBP zdecyduje się na poluzowanie polityki pieniężnej.

Zgromadzone przez gospodarstwa domowe oszczędności mogą w takiej sytuacji stanowić silny impuls dla rynku – zwłaszcza jeśli oferta deweloperów będzie odpowiednio dostosowana do potrzeb kupujących, a kredyt znów stanie się bardziej dostępny. Wysokie stopy procentowe nadal jednak pozostają wyzwaniem, które w krótkim terminie blokuje zarówno popyt inwestycyjny, jak i decyzje o zakupie pierwszego „M”. Dopiero z czasem – przy zauważalnej poprawie warunków finansowych – możemy oczekiwać, że popyt drzemiący dziś na lokatach bankowych rozpocznie wielki powrót na rynek nieruchomości.