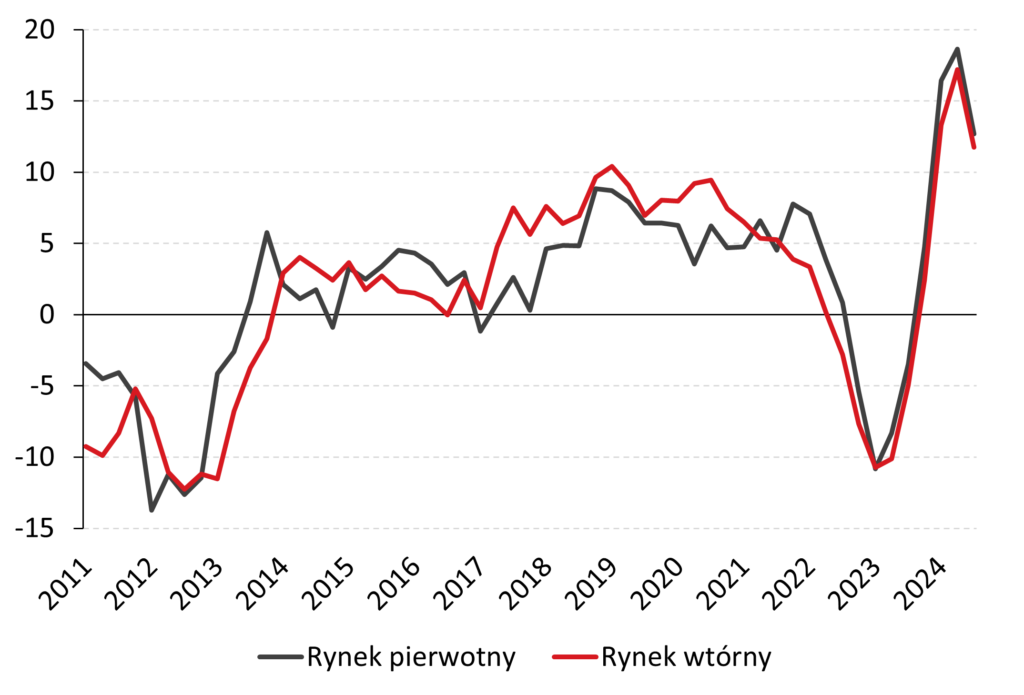

W trzecim kwartale 2024 roku ceny mieszkań, zarówno na rynku pierwotnym, jak i wtórnym, nadal rosły, ale tempo tego wzrostu przekroczyło już swój szczyt. Zarówno w ujęciu nominalnym, jak i realnym. Na siedmiu największych rynkach w Polsce ceny transakcyjne na rynku pierwotnym wzrosły nominalnie o 17,2% rok do roku, ale tylko o 0,9% kwartał do kwartału. Średnia cena 1 m² na rynku pierwotnym przekroczyła już 14 tys. zł, podczas gdy na rynku wtórnym wynosi ponad 13 tys. zł. Rekordowa Warszawa osiągnęła poziom ponad 16 tys. zł za 1 m² mieszkania z rynku pierwotnego.

Realna dynamika cen mieszkań na rynku pierwotnym i wtórnym (7 największych miast), % r/r

Prognozy

Bank Pekao SA, w swoim majowym raporcie o rynku nieruchomości z 2024 roku, skonstruował prognostyczny model ekonometryczny, aby zagregować informacje dotyczące koniunktury gospodarczej i jej wpływu na ceny nieruchomości. Zmienną objaśnianą jest kwartalny szereg transakcyjnych cen mieszkań z rynku pierwotnego (dane NBP) z siedmiu największych miast w Polsce. Model prognozuje poziom cen, wykorzystując zmienne makroekonomiczne kreujące zarówno popyt, jak i podaż.

Według najnowszej reestymacji modelu, Bank Pekao SA przewiduje, że od II kwartału 2025 roku ceny na polskim rynku nieruchomości powinny zacząć nieznacznie się obniżać. Do tego czasu ceny mieszkań wzrosną jeszcze nominalnie o około 2,5%. Prognoza zakłada, że transakcyjne ceny nieruchomości sprzedawanych na rynku pierwotnym osiągną w I kwartale 2025 roku średnio poziom 14,5 tys. zł/m² (względem obecnego poziomu 14,1 tys. zł). W kolejnych kwartałach tempo wzrostu będzie się sukcesywnie obniżać, a pod koniec 2025 roku może zejść poniżej zera ze względu na efekt bardzo wysokiej bazy.

Ceny mieszkań z rynku pierwotnego wg danych NBP (7 największych miast) wraz z prognozą, tys. zł za m², % r/r

Czynniki wpływające na spadek cen

Do spadków cen przyczynią się ujawniające się z opóźnieniem efekty wysokich realnych stóp procentowych, wysoka podaż mieszkań, wygaśnięcie wpływu rządowego programu „Bezpieczny kredyt za 2%” oraz coraz mniejsze prawdopodobieństwo wprowadzenia nowego programu dopłat do kredytów mieszkaniowych. Dodatkowo spada dynamika cen materiałów budowlanych, co zmniejsza koszty deweloperów.

Barierą dla głębszego spadku cen będzie jednak utrzymujący się wysoki popyt, napędzany przez poprawiającą się koniunkturę gospodarczą i szybki wzrost wynagrodzeń.

Źródło: Pekao Analizy, NBP