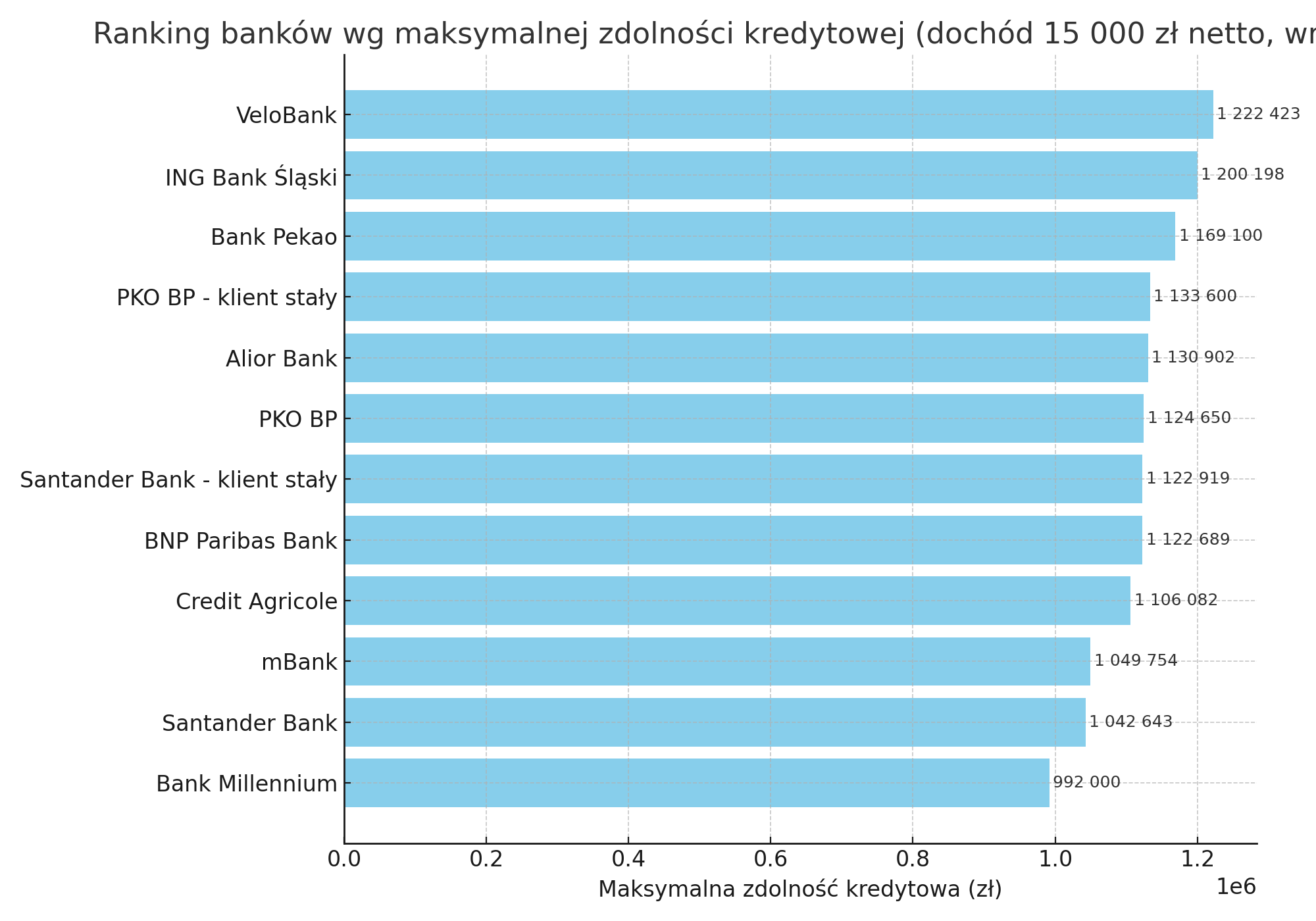

Jak pisze Michał Kisiel na łamach Bankier.pl (16.09.2025), jeszcze miesiąc temu tylko jeden bank deklarował gotowość pożyczenia ponad 1,2 mln zł rodzinie z dochodem 15 tys. zł netto. We wrześniu próg ten przekroczyły już dwie instytucje – VeloBank oraz ING Bank Śląski.

Rekordowe wyliczenia banków

Analiza przygotowana przez redakcję Bankier.pl pokazuje, że niemal wszystkie banki biorące udział w zestawieniu podniosły w ostatnich tygodniach swoje szacunki. Różnice miesiąc do miesiąca sięgają od kilku do nawet ponad 20 tys. zł. Liderem pozostaje VeloBank, który w symulacjach jest gotów zaoferować rodzinie „2+1” mieszkającej w Warszawie aż 1 222 423 zł finansowania. Zaraz za nim uplasował się ING Bank Śląski z wynikiem 1 200 198 zł, a podium zamyka Bank Pekao z kwotą 1 169 100 zł.

Na dalszych miejscach znalazły się m.in. PKO BP (1,13 mln zł dla stałych klientów), Alior Bank (1,13 mln zł) czy Santander Bank (1,12 mln zł). Największy wzrost odnotowano właśnie w Alior Banku – o blisko 22 tys. zł w porównaniu z sierpniem. Jedynym wyjątkiem od tej tendencji był mBank, który lekko obniżył swoją propozycję, szacując maksymalną zdolność na nieco ponad 1,04 mln zł.

Modelowy kredytobiorca

Wyliczenia dotyczą rodziny, w której 29-letnia kobieta i 32-letni mężczyzna zarabiają łącznie 15 tys. zł netto miesięcznie – odpowiednio 8 tys. zł i 7 tys. zł. Para nie posiada żadnych innych zobowiązań kredytowych, ich historia w BIK jest czysta, a banki mogą uwzględniać świadczenie wychowawcze „800+”. Symulacje zakładają okresowo stałe oprocentowanie, kredyt na 25 lat, raty równe i wkład własny na poziomie 20 proc. Dodatkowym czynnikiem jest cross-sell, czyli korzystanie z dodatkowych produktów bankowych w zamian za korzystniejsze warunki kredytu.

Co dalej ze zdolnością kredytową?

Choć trend wzrostowy jest wyraźny, eksperci ostrzegają, że jego dalsza kontynuacja stoi pod znakiem zapytania. Członkowie Rady Polityki Pieniężnej w ostatnich wypowiedziach coraz ostrożniej podchodzą do kwestii kolejnych obniżek stóp procentowych. Jeśli cena pieniądza ustabilizuje się na obecnym poziomie, przestrzeń do dalszego wzrostu zdolności kredytowej może się szybko wyczerpać.

To oznacza, że obserwowany od lutego marsz w górę może wkrótce wyhamować. Kredytobiorcy, którzy liczą na jeszcze większą poprawę warunków finansowania, powinni mieć świadomość, że najlepszy moment na wykorzystanie obecnych wyliczeń może być właśnie teraz.

Źródło: Bankier.pl, Michał Kisiel, „Zdolność kredytowa pnie się wyżej, nawet kilkanaście tysięcy w miesiąc”, 16.09.2025