W obliczu nadchodzącego listopadowego posiedzenia Rady Polityki Pieniężnej (RPP), rynkowe oczekiwania przechylają się ku kolejnej redukcji stóp procentowych. Rynek wskazuje na potencjalne cięcie o 25 punktów bazowych, co oznaczałoby niewielką, lecz istotną zmianę dla kredytobiorców.

Chociaż taka pojedyncza zmiana może wydawać się nieznacząca dla miesięcznych rat, to skumulowany efekt cięć stóp już teraz zaczyna wyraźnie wpływać na obciążenia finansowe gospodarstw domowych zadłużonych, jednocześnie prowadząc do zauważalnego zmniejszenia atrakcyjności oszczędności depozytowych.

Nastawienie rynku do możliwych działań RPP jest już częściowo zniżkowe, a refleks ten znajduje odzwierciedlenie w obecnych notowaniach WIBOR-u – wskaźnika decydującego o kosztach kredytów. Dla wielu posiadaczy kredytów mieszkaniowych, każdy ruch w stronę obniżki oprocentowania jest sygnałem do delikatnego oddechu, zwłaszcza w kontekście perspektywy łagodzenia miesięcznych zobowiązań.

Jednakże, obserwowany wpływ na raty kredytów nie jest bezpośredni ani natychmiastowy. Zmienna natura oprocentowania kredytów złotowych, które jest uzależnione od stawki WIBOR, wymaga czasu, by odzwierciedlić decyzje RPP. Dodatkowo, banki muszą przemyśleć i dostosować koszty kredytów z zmiennym oprocentowaniem, co zwykle dzieje się w cyklicznych aktualizacjach trzymiesięcznych lub półrocznych.

Innym czynnikiem mającym wpływ na decyzje RPP jest inflacja. Ostatnie dane Głównego Urzędu Statystycznego wskazują na spowolnienie inflacji do 6,5% w skali roku, co jest znacznym spadkiem w porównaniu z 18,4% notowanymi jeszcze w lutym. Choć bieżąca inflacja nie powinna być jedynym wyznacznikiem dla polityki pieniężnej, jej tendencje są niezmiennie ważne dla prognozowania przyszłych działań RPP, które z natury rzeczy muszą być długoterminowe.

Decydującym elementem dla przyszłych kroków RPP będzie listopadowa publikacja projekcji inflacji przygotowywanej przez analityków banku centralnego. Będzie to dokument wskazujący na potencjalne tendencje cenowe, który niewątpliwie wpłynie na strategię Rady w najbliższych miesiącach.

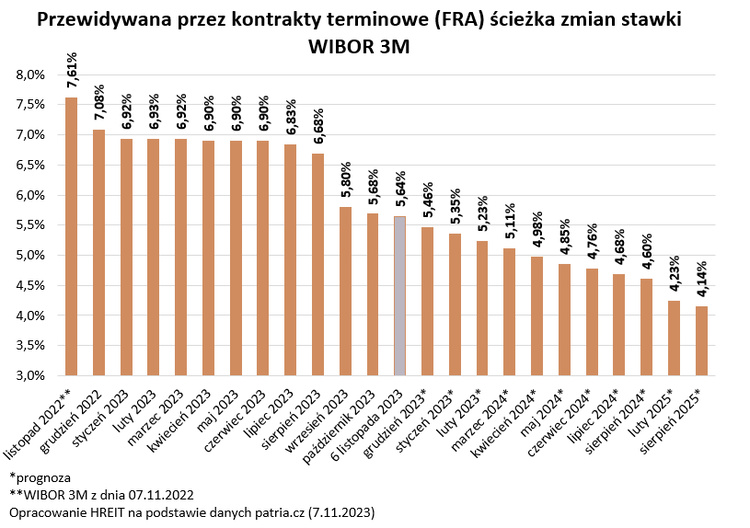

W kontekście prognoz rynkowych, notowania kontraktów terminowych na stopy procentowe sugerują, że stopa referencyjna może osiągnąć poziom około 5,25% na koniec bieżącego roku, z potencjalnymi dalszymi obniżkami w roku 2024.

Z drugiej strony, dla oszczędzających, perspektywa ciągłych cięć stóp procentowych nie rysuje się w jasnych barwach. Jeszcze latem banki przyciągały klientów ofertami oprocentowania rzędu 9-10%, natomiast obecnie trudno jest znaleźć oferty przekraczające 7%.

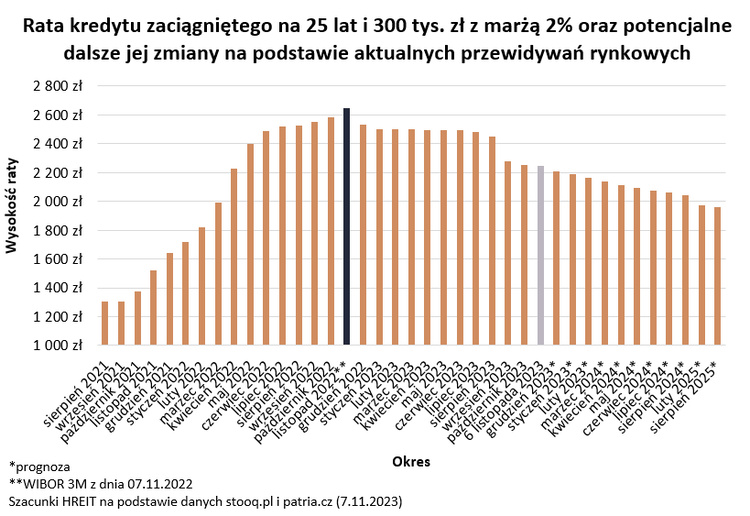

Posiadacze kredytów mieszkaniowych mogą odetchnąć z ulgą, obserwując spadające raty – od szczytu w listopadzie 2022 roku ich raty mogły zmaleć nawet o kilkaset złotych. To jednak nie koniec zmian. Eksperci finansowi zwracają uwagę, że warto zwrócić uwagę na długoterminową strategię zarządzania domowym budżetem, która powinna uwzględniać zarówno bieżące zmiany stóp procentowych, jak i potencjalne przyszłe wahań koniunktury.