Mimo tego, ceny nowych mieszkań na największych rynkach pozostają stabilne, co może wskazywać na dalsze wyczekiwanie zarówno ze strony deweloperów, jak i kupujących na impulsy spoza rynku mieszkaniowego.

Spadki sprzedaży w największych miastach

Sierpień okazał się trudnym miesiącem dla deweloperów w siedmiu największych polskich miastach. Łączna sprzedaż wyniosła około 2,6-2,7 tys. mieszkań, co stanowi minimalny spadek o 0,5% w stosunku do lipca. Jednak w ujęciu rocznym, sprzedaż nowych mieszkań spadła dramatycznie – aż o 43%.

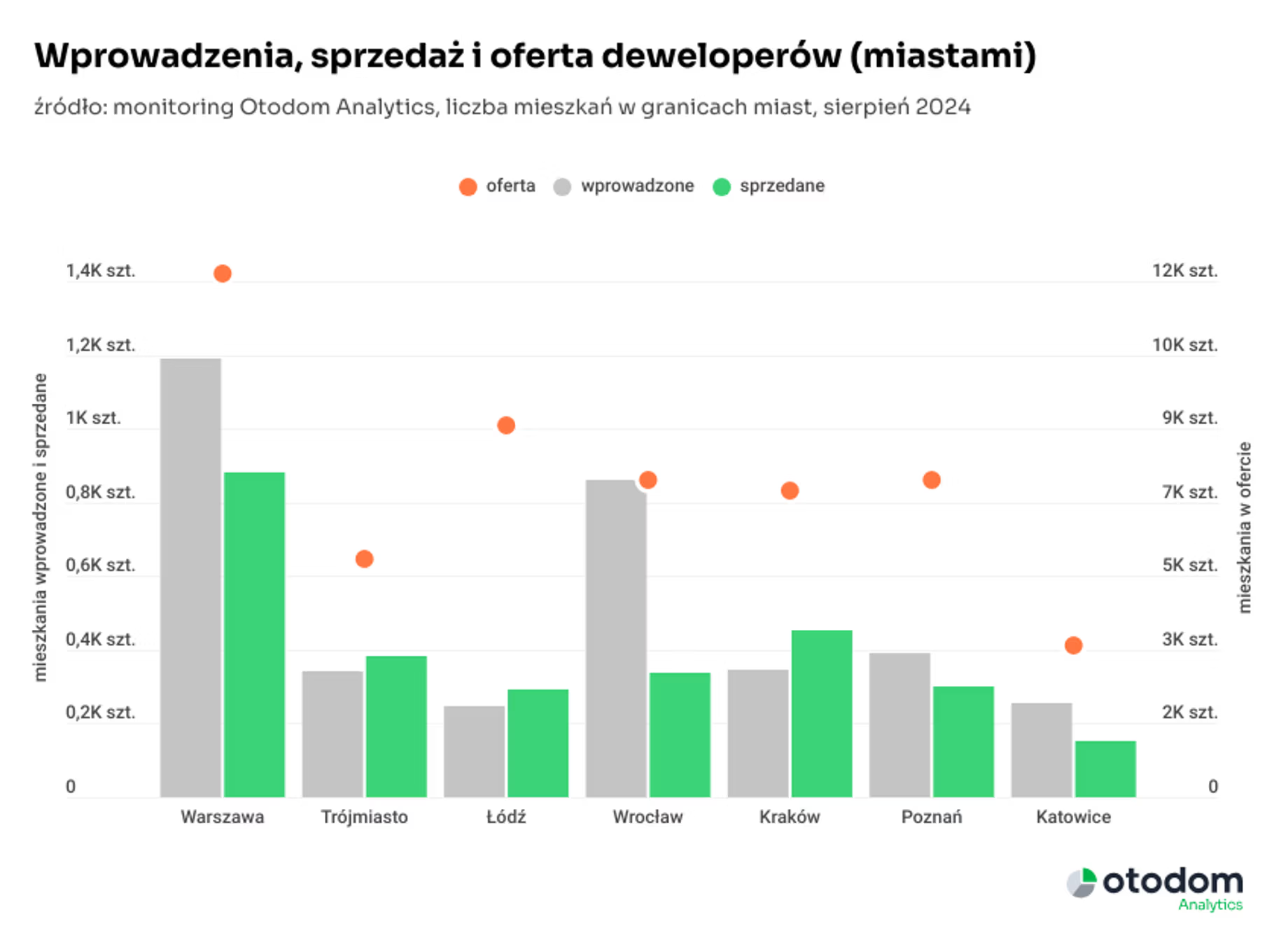

Warszawa, która pozostaje największym rynkiem pierwotnym w Polsce, odnotowała sprzedaż 881 mieszkań, co stanowiło 31% całkowitej sprzedaży na siedmiu głównych rynkach. Mimo tego, sprzedaż w stolicy zmniejszyła się o 16% w stosunku do lipca, a w ujęciu rocznym aż o połowę. Inne duże miasta, takie jak Wrocław, Kraków i Trójmiasto, także odnotowały spadki sprzedaży – odpowiednio o 44-55% w porównaniu do sierpnia 2023 roku. W najmniejszym z analizowanych rynków, Katowicach, sprzedano jedynie 151 mieszkań, co mimo wzrostu o 84% w ujęciu miesięcznym, wciąż oznacza spadek o 29% rok do roku.

Nadpodaż mieszkań na rynku pierwotnym

Zjawisko nadpodaży mieszkań jest szczególnie widoczne w Łodzi, Poznaniu, Wrocławiu i Katowicach, gdzie liczba wprowadzanych na rynek nowych mieszkań przewyższa liczbę transakcji. W sierpniu na rynek trafiło ponad 3,6 tys. nowych mieszkań, co stanowi spadek o 17% w stosunku do lipca 2024 roku oraz o 29% mniej niż w sierpniu 2023 roku.

Najwięcej nowych mieszkań wprowadzono na rynek w Warszawie, Wrocławiu i Trójmieście, natomiast w Łodzi i Krakowie odnotowano spadki w porównaniu do sierpnia zeszłego roku. Oferta nowych mieszkań w Warszawie przekroczyła 12,3 tys., co stanowi 24% wszystkich dostępnych ogłoszeń w siedmiu największych miastach. W Łodzi dostępnych jest prawie 8,8 tys. mieszkań, a we Wrocławiu i Poznaniu niecałe 7,5 tys. mieszkań.

W ujęciu rocznym, liczba oferowanych mieszkań znacząco wzrosła we wszystkich analizowanych miastach. Największy wzrost odnotowano w Krakowie (83%), Łodzi (73%) i Wrocławiu (69%). Wzrosty te wskazują, że mimo trudności ze sprzedażą, deweloperzy kontynuują inwestycje i wprowadzają na rynek nowe projekty.

Stabilne ceny mieszkań

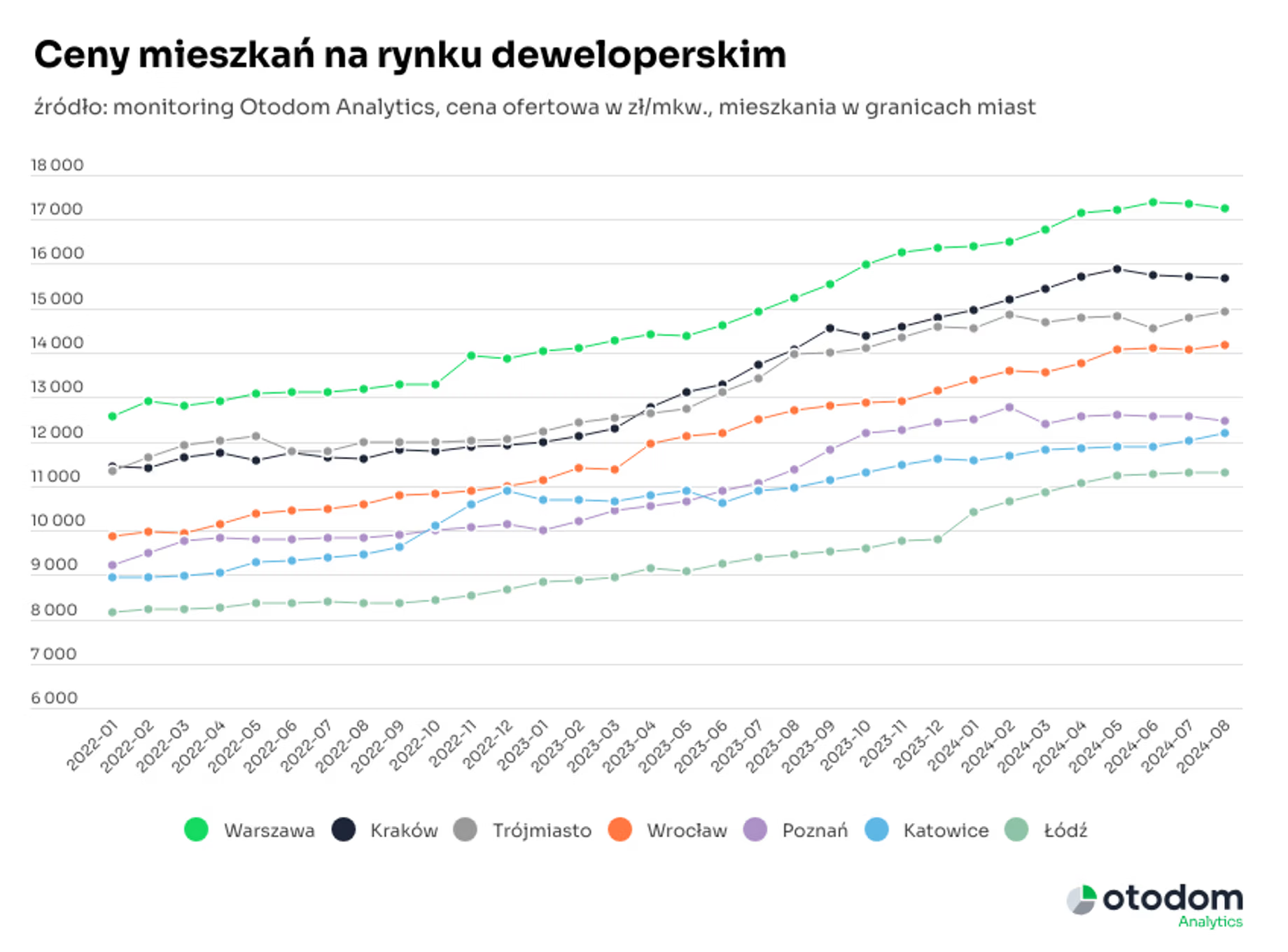

Pomimo wyraźnych problemów z nadpodażą, ceny nowych mieszkań na rynku pierwotnym pozostają stabilne. W sierpniu odnotowano jedynie niewielkie zmiany cen w większości miast. Największy wzrost cen o niecałe 1,5% odnotowano w Katowicach, natomiast w pozostałych miastach, takich jak Warszawa, Kraków, Poznań i Łódź, ceny spadły nieznacznie, jednak w żadnym przypadku nie przekroczyły spadku o 1%.

W ujęciu rocznym, ceny mieszkań w siedmiu głównych miastach wzrosły średnio o 11-20%. Największy wzrost odnotowano w Łodzi, gdzie ceny nowych mieszkań wzrosły o prawie 20%. Wzrosty na poziomie 11-13% miały miejsce w Warszawie, Wrocławiu, Krakowie i Katowicach. Eksperci wskazują, że wzrosty te są głównie efektem podwyżek cen w 2023 roku, natomiast w 2024 roku ceny zaczęły wyhamowywać.

Mniejszy metraż mieszkań – nowy trend na rynku

Ciekawym zjawiskiem, które można zaobserwować na rynku pierwotnym, jest zmniejszanie się średniego metrażu mieszkań wprowadzanych do sprzedaży. Katarzyna Kuniewicz, szefowa działu badań w Otodom Analytics, zauważa, że przeciętna powierzchnia nowych mieszkań wprowadzonych na rynek w sierpniu i wrześniu wynosi około 55 m², co oznacza, że są one o 3-4 m² mniejsze niż lokale, które już są dostępne w ofercie. W rezultacie, średnia powierzchnia mieszkań oferowanych przez deweloperów wynosi około 51-52 m², co staje się nowym standardem na rynku pierwotnym.

Wyciszenie na rynku i oczekiwanie na impuls

Mimo stabilnych cen, na rynku pierwotnym panuje stan wyczekiwania. Katarzyna Kuniewicz podkreśla, że zarówno deweloperzy, jak i klienci indywidualni czekają na zmiany, które mogą pobudzić popyt na mieszkania. Rynek obecnie nie generuje silnych impulsów do wzrostu, a sprzedaż pozostaje na stosunkowo niskim poziomie. Wyczekiwanie na zewnętrzne czynniki, takie jak zmiany w polityce kredytowej banków, ewentualne obniżki stóp procentowych lub nowe programy wsparcia dla kupujących, może wpłynąć na przyszły rozwój sytuacji.

Podsumowanie

Rynek pierwotny mieszkań w Polsce zmaga się z trudnościami związanymi z nadpodażą, a sprzedaż nowych mieszkań znacząco spadła w porównaniu do ubiegłego roku. Mimo to, ceny pozostają stabilne, co sugeruje, że rynek wszedł w fazę wyczekiwania. Zmniejszenie metrażu nowych mieszkań może wskazywać na dostosowywanie oferty deweloperów do aktualnych warunków rynkowych, a stabilizacja cen może sugerować, że większe zmiany mogą nastąpić dopiero w odpowiedzi na zewnętrzne impulsy. W najbliższych miesiącach kluczowe dla rynku będą decyzje dotyczące polityki kredytowej oraz ewentualne programy wsparcia dla nabywców mieszkań.