Choć oficjalnie odżegnywał się od pojęcia „cykl obniżek”, to wypowiedzi zarówno jego, jak i członków RPP wskazują, że kolejne ruchy w dół są bardzo możliwe — i to już we wrześniu.

Zaskakująca decyzja i jeszcze bardziej zaskakujące prognozy

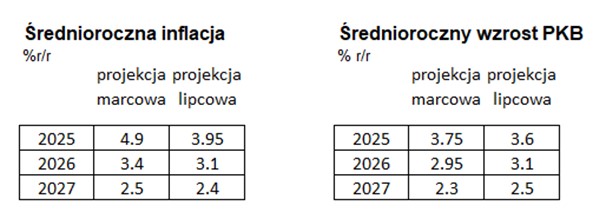

Zarówno rynek, jak i ekonomiści oczekiwali, że ewentualne luzowanie polityki monetarnej nastąpi dopiero jesienią. Tymczasem już w lipcu RPP obniżyła stopy procentowe, a projekcje inflacyjne przygotowane przez analityków NBP stały się jednym z głównych motorów tej decyzji. Jak podkreślił prezes Glapiński, nowe prognozy zakładają znaczący spadek inflacji w drugiej połowie roku – i to nawet przy założeniu odmrożenia cen energii elektrycznej w IV kwartale. Tak optymistyczny scenariusz przerósł nawet oczekiwania samej Rady.

W marcu NBP przewidywał jeszcze inflację znacznie powyżej celu, ale najnowsze projekcje przesunęły środek 50-procentowego przedziału w kierunku celu inflacyjnego. Jak stwierdził prezes banku centralnego – inflacja w średnim okresie będzie zgodna z celem. W takich warunkach obniżki stóp mają makroekonomiczny sens.

Czy to początek pełnego cyklu?

Mimo iż prezes Glapiński ostrożnie unikał nazwania bieżących decyzji „cyklem”, wielu ekonomistów, w tym Ludwik Kotecki z RPP, nie ma już wątpliwości. W jego opinii lipcowa decyzja otworzyła drogę do kolejnych dwóch cięć w 2025 roku. Prognozy Pekao zakładają łączne luzowanie polityki pieniężnej o 125 punktów bazowych w całym roku – o 25 pb więcej, niż wcześniej oczekiwano.

Wrześniowe posiedzenie może być kluczowe. Prezes NBP zastrzegł, że kontynuacja łagodzenia polityki monetarnej będzie uzależniona od sprzyjających okoliczności oraz potwierdzenia dotychczasowych trendów w danych makroekonomicznych. W jego słowach pojawiła się jednak bardzo wyraźna deklaracja gotowości do „obniżenia stóp do bardzo niskiego poziomu”, jeśli inflacja będzie trwale zgodna z celem NBP. Wskazał też przedział 3–3,5% jako potencjalną stopę docelową.

Czynniki ryzyka? NBP z ostrożnym optymizmem

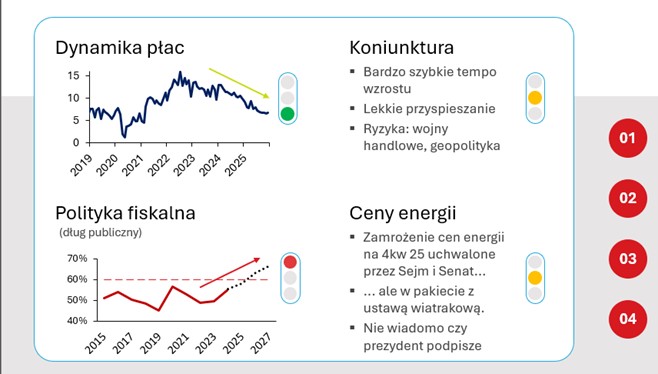

Ton konferencji był wyraźnie gołębi, ale nie zabrakło elementów ostrożności. Prezes Glapiński przedstawił cztery główne czynniki wpływające na inflację:

Rynek pracy – tu ocena była jednoznacznie pozytywna. Wzrost płac spowalnia, a kwietniowy skok uznany został za jednorazowy.

Ceny energii – nadal niepewne, choć z wyraźną tendencją do stabilizacji.

Koniunktura gospodarcza – przeciętna, ale z oznakami poprawy.

Polityka fiskalna – najbardziej ryzykowna, z powodu jej relatywnej „luźności”.

Analitycy Pekao przygotowali symboliczny „dashboard inflacyjny”, który można interpretować jako światła ostrzegawcze dla RPP. Dwa z nich – energia i koniunktura – mogą w najbliższych miesiącach przejść na „zielone”, co jeszcze bardziej otworzyłoby drogę do dalszego luzowania polityki monetarnej.

Co dalej?

Rynek coraz mocniej wycenia wrześniowe cięcie, a prognozy analityków Pekao wskazują, że to nie będzie koniec. Kolejne obniżki o łącznie 50 pb w drugiej połowie roku mają doprowadzić do łącznej skali cięć w 2025 roku na poziomie 125 pb. W perspektywie długoterminowej bank centralny może kontynuować stopniowe luzowanie aż do osiągnięcia poziomu 3,5% – co według analityków może nastąpić w 2027 roku.

Podsumowanie

NBP zmienia ton i strategię. Lipcowa obniżka stóp była początkiem nowego etapu w polityce monetarnej, którego celem jest nie tylko sprowadzenie inflacji do celu, ale także wsparcie wzrostu gospodarczego w warunkach ustabilizowanego rynku pracy i poprawiającej się koniunktury. Mimo niepewności związanych z polityką fiskalną i cenami energii, sygnały z NBP są jasne – jeśli inflacja pozwoli, stopy będą dalej cięte. A wrzesień może przynieść kolejne mocne otwarcie dla kredytobiorców i inwestorów.

Źródła: NBP, Analizy Pekao, konferencja prasowa NBP z 3 lipca 2025 r.