Rok bieżący był świadkiem ponownego nasilenia dyskusji o kredytach w polskich domach. Z danych wynika, że aż 15 milionów dorosłych Polaków posiada kredyt hipoteczny, konsumpcyjny, odnawialny lub korzysta z karty kredytowej.

Wprowadzenie: kredyt - słowo roku w polskich domach

W szczególności na uwagę zasługuje rosnąca aktywność młodych kredytobiorców na rynku. Z jednej strony, pragną oni realizować swoje marzenia „tu i teraz”, korzystając z kredytów. Z drugiej, doświadczyli oni edukacji ekonomicznej na skutek gwałtownego wzrostu inflacji, który znacząco wpłynął na wysokość ich rat kredytowych, obciążając domowe budżety.

Jeszcze kilka lat temu, oprocentowanie kredytu na poziomie powyżej ośmiu procent uznawano za nadzwyczajnie wysokie. Dzisiaj, oferta z oprocentowaniem poniżej tej granicy jest postrzegana jako atrakcyjna. Rynek kredytowy przeszedł dynamiczne zmiany. Szczególnie kredyty hipoteczne z czasowo stałą stopą procentową zyskały na popularności w obliczu rosnącej inflacji, by później stracić na atrakcyjności w związku z prognozami spadku inflacji.

Te zmiany, które miały miejsce w ciągu ostatnich kilkudziesięciu miesięcy, są tylko fragmentem szerszych procesów ekonomicznych. Obecna niepewność rynkowa, będąca znakiem naszych czasów, wpływa na codzienne decyzje zarówno ekonomiczne, jak i polityczne. Niepewność ta jest szczególnie istotna w kontekście przyszłości inflacji i jej wpływu na cenę energii oraz działanie programów osłonowych. To wszystko ma potencjalny wpływ na długość walki o stabilizację inflacji i poziomu rat kredytowych.

W najnowszym wydaniu Raportu InfoKredyt, skupiono się na analizie funkcjonowania sektora bankowego w Polsce. Zwrócono uwagę na nowe produkty, takie jak program „Bezpieczny Kredyt 2%”, i ich wpływ na rynek kredytów hipotecznych. Bierzemy pod lupę wzrost nominalnych wynagrodzeń i jego wpływ na zdolność kredytową konsumentów. Rejestrujemy również wzrosty liczbowe i wartościowe na rynku kredytów konsumpcyjnych. Mamy nadzieję, że nasz raport przyczyni się do lepszego zrozumienia aktualnej sytuacji polskiego sektora bankowego oraz kierunków rozwoju naszej gospodarki.

Kluczowe dane

- 14,1 mln Liczba gospodarstw domowych

- 37,7 mln Liczba mieszkańców Polski

- 14,7 mln Liczba kredytobiorców ogółem

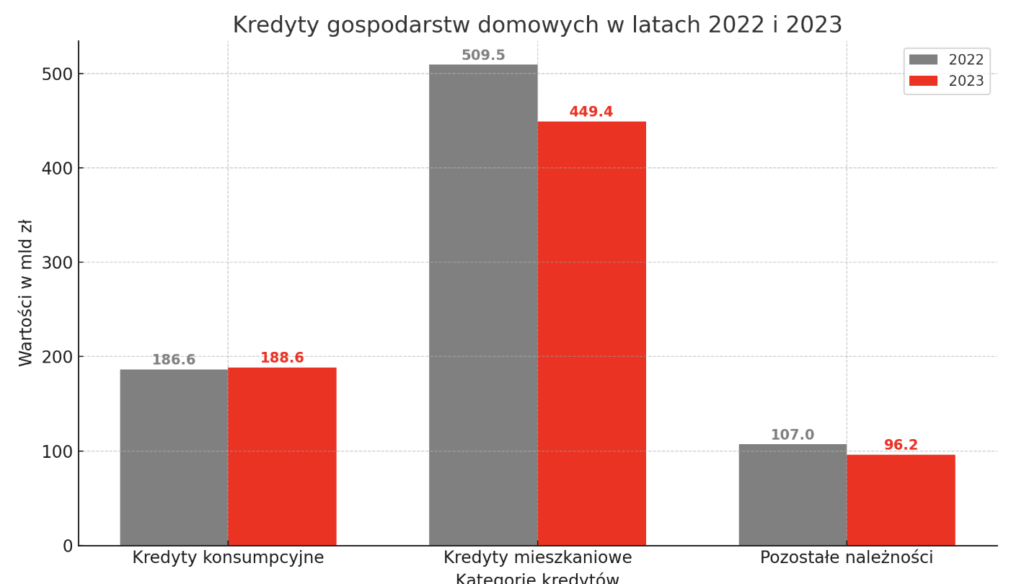

- 449,4 mld zł Wartość kredytów hipotecznych

- 23,5 tys. zł Średnia wartość kredytu konsumpcyjnego

- 2,54 tys. zł Średnia wartość kredytu ratalnego

- 30,4 tys. Liczba udzielonych kredytów hipotecznych 2%

- 2,0 mln Liczba klientów z kredytami objętymi wakacjami kredytowymi

Kredyty

W drugiej połowie 2023 roku, Rada Polityki Pieniężnej (RPP) podjęła ważne kroki w odpowiedzi na dynamiczne zmiany na rynku finansowym w Polsce. Kluczowym z nich była decyzja o obniżeniu stóp procentowych, mająca na celu stymulację gospodarki poprzez zwiększenie konsumpcji. Obniżka ta, wynosząca 75 punktów bazowych, doprowadziła stopę referencyjną z poziomu 6,75% do 5,75%. Chociaż RPP postanowiła utrzymać stopy procentowe bez zmian po listopadowym posiedzeniu, wcześniejsze decyzje były podejmowane w kontekście wysokiej inflacji.

Z raportu kwartalnego Narodowego Banku Polskiego, zatytułowanego „Sytuacja na rynku kredytowym – wyniki ankiety do przewodniczących komitetów kredytowych”, wynika, że w II kwartale 2023 r. banki zaostrzyły politykę kredytową. To zjawisko było szczególnie widoczne we wszystkich segmentach kredytów, od tych konsumpcyjnych po mieszkaniowe. Banki podniosły marże kredytowe, zarówno dla kredytów o podwyższonym ryzyku, jak i pozostałych. Jednocześnie, niektóre warunki zostały złagodzone, co obejmowało podwyższenie maksymalnej kwoty kredytu i obniżenie kosztów pozaodsetkowych.

Analiza kredytów mieszkaniowych pokazuje, że po krótkotrwałym okresie łagodzenia warunków, banki ponownie zaostrzyły kryteria ich udzielania, motywując to pogorszeniem sytuacji gospodarczej i jakości portfela kredytowego. Mimo to, większość banków zanotowała wzrost popytu na kredyty mieszkaniowe.

W kontekście zadłużenia gospodarstw domowych, dane Komisji Nadzoru Finansowego (KNF) wskazują na spadek ogólnego zadłużenia o ponad 43 mld zł w ciągu dziewięciu miesięcy 2023 r., co może być efektem zmienionej polityki kredytowej banków. Z kolei Biuro Informacji Kredytowej (BIK) odnotowało wzrost liczby udzielonych produktów kredytowych, w tym kredytów mieszkaniowych, ratalnych, limitów w kartach kredytowych oraz kredytów gotówkowych.

Obniżka stóp procentowych przez RPP miała znaczący wpływ na rynek kredytowy w Polsce. Choć miała na celu pobudzenie gospodarki, skutkowała ona zaostrzeniem polityki kredytowej przez banki. Zmiany te przyniosły mieszane rezultaty: z jednej strony obserwowano wzrost popytu na niektóre typy kredytów, z drugiej – spadek ogólnego poziomu zadłużenia gospodarstw domowych. Takie działania świadczą o złożonym charakterze oddziaływania polityki pieniężnej na gospodarkę.

Kredyty konsumpcyjne

W kontekście dynamicznie rozwijającego się rynku kredytowego w Polsce, niezwykle istotne są wyniki badania „Monitora Bankowego” przeprowadzonego w październiku 2023 r. na zlecenie Związku Banków Polskich. Badanie to rzuca światło na aktualną sytuację i przyszłe możliwości sektora bankowego.

Najnowsze dane wskazują, że Polacy najczęściej zaciągają kredyty konsumpcyjne na cele związane z remontem domu lub mieszkania – taką potrzebę zgłasza aż 83% respondentów. Na kolejnych miejscach znajdują się: spłata innych zobowiązań (57%), bieżące potrzeby (54%), zakup samochodu (46%) oraz wyposażenie domu (43%).

Zaskakujące może być, że pomimo ostatnich obniżek stóp procentowych przez Narodowy Bank Polski, tylko 23% ankietowanych pracowników bankowych uważa, że zainteresowanie kredytami konsumpcyjnymi wzrosło. Większość (72%) nie zauważa takiego trendu.

Interesującym zjawiskiem jest spadek aktywności klientów na rynku kredytów mieszkaniowych w październiku, w kontrze do wzrostu zainteresowania kredytami dla przedsiębiorstw oraz zwiększonej aktywności na rynku depozytów. Dodatkowo, Index PENGAB wskazuje na poprawę sześciomiesięcznych prognoz ekonomicznych, zarówno dla gospodarki kraju, jak i dla gospodarstw domowych oraz przedsiębiorstw.

Według Głównego Urzędu Statystycznego, mimo iż zakup samochodu jest jednym z głównych celów zaciągania kredytu konsumpcyjnego, to odsetek osób, które uważają taki zakup za mało prawdopodobny, jest bardzo wysoki (ponad 86%).

Należy też zwrócić uwagę na skutki cyklu podwyżek stóp procentowych, trwającego do września 2022. Wiele osób zaciągających kredyty przy niskich stopach procentowych doświadczyło gwałtownego wzrostu rat, co w niektórych przypadkach doprowadziło do podwojenia się ich wysokości.

Tegoroczne obniżki stóp procentowych negatywnie wpłynęły na wyniki finansowe sektora bankowego. Spowodowały obniżenie wyniku odsetkowego, co jest szczególnie krytyczne dla banków, ponieważ stanowi on dominujący element ich przychodów. Niestety, spadek wpływów odsetkowych był szybszy niż możliwość obniżenia kosztów depozytów.

Mimo iż polski sektor bankowy charakteryzuje się jednymi z najwyższych marż odsetkowych w Europie, jego łączna marża przychodów plasuje go tylko na przeciętnej pozycji wśród krajów Unii Europejskiej. Marża, będąca różnicą między oprocentowaniem kredytu a kosztami pozyskania środków, zależy od wielu czynników, w tym od celu kredytu, zdolności kredytowej, stopy procentowej czy dodatkowych produktów bankowych.

Warto również podkreślić, że polski sektor bankowy ma jedne z najmniejszych aktywów w UE w stosunku do PKB, co ogranicza możliwości finansowania rozwoju gospodarki. Dlatego istotne jest, aby sektor bankowy rozwijał się w tempie zbliżonym do dynamiki PKB, co jest kluczowe dla wsparcia wyzwań stojących przed polskimi przedsiębiorstwami, takich jak transformacja cyfrowa, zrównoważony rozwój czy finansowanie inwestycji.

Kredyty mieszkaniowe

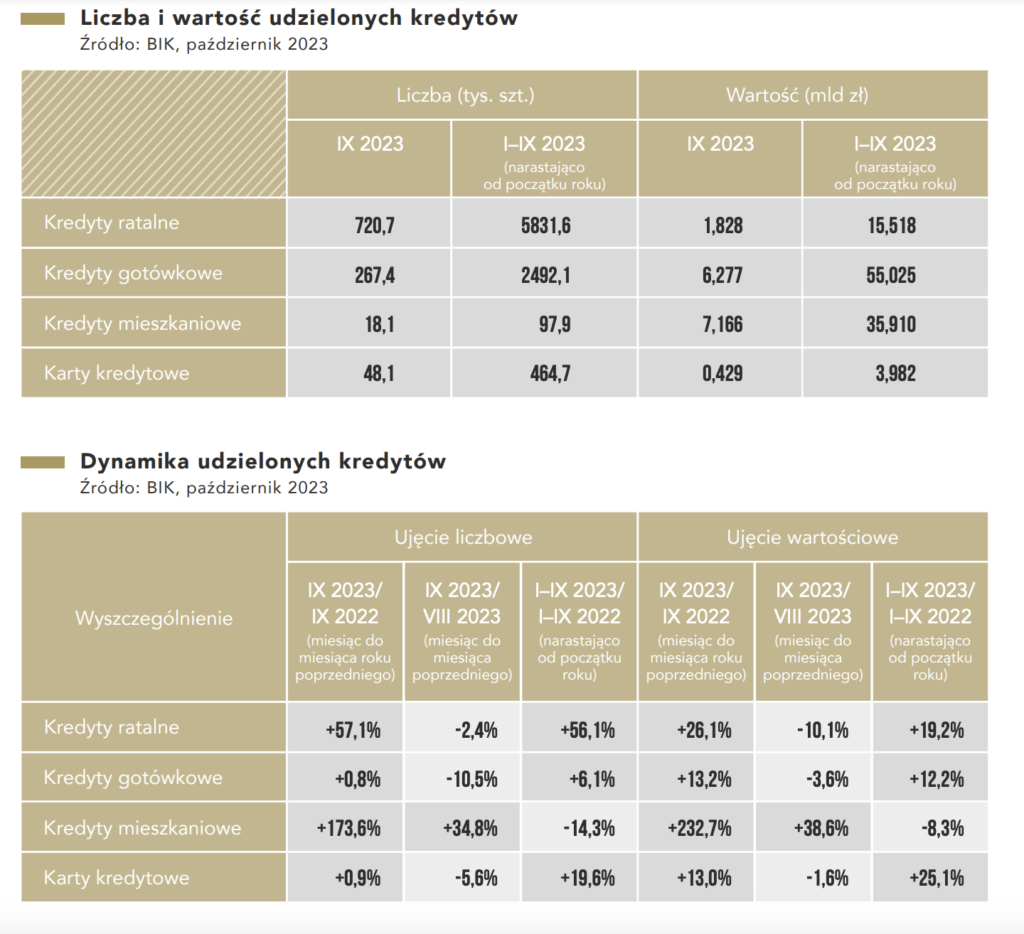

Z najnowszego raportu Biura Informacji Kredytowej (BIK) wynika, że w 2023 roku sektor bankowy w Polsce odnotował znaczny wzrost w udzielaniu kredytów mieszkaniowych. Ten trend sugeruje, że rynek kredytów hipotecznych będzie kontynuował swoją pozytywną dynamikę.

18,1 tys (+173,6% r/r)

Liczba kredytów mieszkaniowych udzielonych przez banki we wrześniu 2023 r.

7,166 mld zł (+232,7% r/r)

Wartość kredytów mieszkaniowych udzielonych przez banki we wrześniu 2023 r.

36,59 tys. (+169,5% r/r)

Liczba potencjalnych kredytobiorców wnioskujących o kredyt mieszkaniowy we wrześniu 2023 r. Rok wcześniej było to 13,58 tys.

-5,9% m/m

Liczba osób wnioskujących o kredyt mieszkaniowy spadła jednak w porównaniu do sierpnia 2023 r.

Tak wysokiej akcji kredytowej i to zarówno w ujęciu liczbowym, jak i wartościowym, nie odnotowywano od grudnia 2021 r.

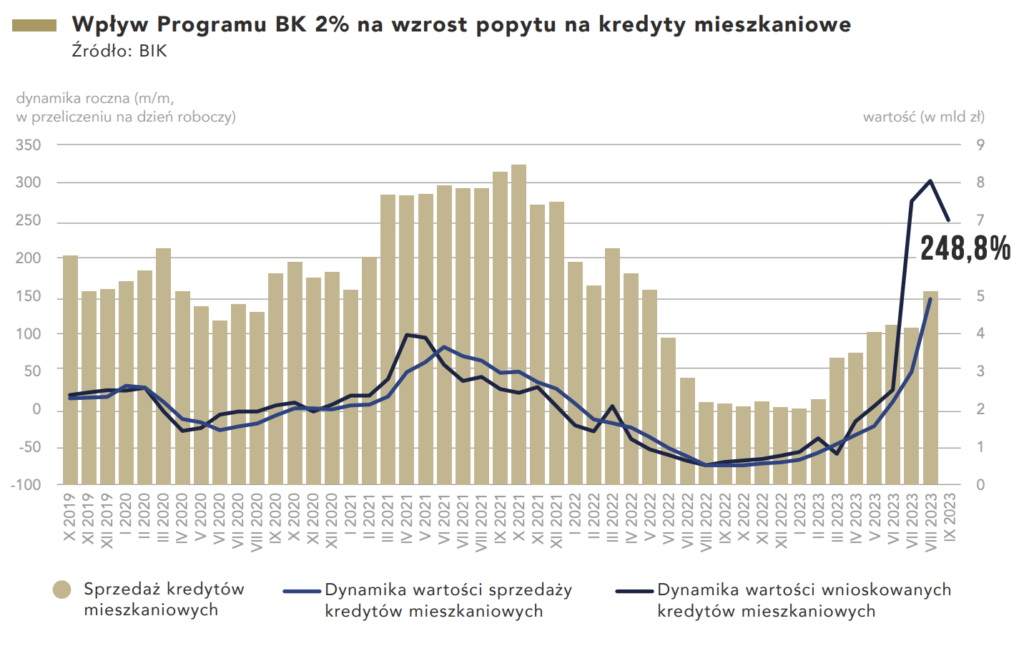

"Bezpieczny Kredyt 2% - rewolucja na rynku kredytów mieszkaniowych"

Program rządowy „Bezpieczny Kredyt 2%” stanowi przełomowe rozwiązanie na rynku kredytów mieszkaniowych w Polsce. Jego głównym celem jest ułatwienie dostępu do finansowania zakupu pierwszego domu, mieszkania lub działki, jak również wsparcie w budowie lub dokończeniu budowy domu. Program ten adresowany jest do osób do 45. roku życia, z zastrzeżeniem, że w przypadku małżeństw lub rodziców z co najmniej jednym wspólnym dzieckiem, warunek wiekowy musi spełniać przynajmniej jedna osoba.

Maksymalna kwota kredytu dla pojedynczej osoby wynosi 500 tys. zł, podczas gdy dla rodzin z dzieckiem lub małżeństw limit ten zwiększa się do 600 tys. zł. Co istotne, kredyt ten obejmuje zarówno nieruchomości z rynku pierwotnego, jak i wtórnego, bez narzucania limitu ceny za metr kwadratowy mieszkania.

Jedną z kluczowych zalet „Bezpiecznego Kredytu 2%” są dopłaty do rat kredytowych, wypłacane przez pierwszych 10 lat spłaty. Ich wysokość jest uzależniona od wskaźnika publikowanego przez Bank Gospodarstwa Krajowego, a minimalny okres spłaty kredytu z dopłatami wynosi 15 lat.

We wrześniu 2023 roku, banki udzieliły 9 316 kredytów w ramach tego programu, co stanowi 51% wszystkich udzielonych kredytów mieszkaniowych na łączną kwotę 3,744 mld zł, co odpowiada 52% wartości wszystkich kredytów. Wartość Indeksu pokazuje, że zapytania o kredyty mieszkaniowe wzrosły o 248,8% w porównaniu do września poprzedniego roku.

Badanie opinii publicznej przeprowadzone w październiku 2023 r. wskazuje, że 86% respondentów nie planuje zakupu nieruchomości w bieżącym roku. Jednakże 5% badanych zamierza skorzystać z oferty „Bezpiecznego Kredytu 2%”, co świadczy o rosnącym zainteresowaniu tym programem. Tymczasem, 63% badanych odnotowało wzrost zainteresowania tym kredytem w ostatnim miesiącu.

W świetle tych danych, „Bezpieczny Kredyt 2%” wydaje się być atrakcyjną alternatywą dla tradycyjnych kredytów hipotecznych, oferując stabilniejsze i bardziej przystępne warunki finansowania zakupu nieruchomości. Wzrost zainteresowania i aktywność na rynku kredytowym sugerują, że program ten ma potencjał do dalszego dynamizowania sektora nieruchomości w Polsce.

Wpływ Programu „Bezpieczny Kredyt 2%” na rynek nieruchomości

Wprowadzenie rządowego Programu „Bezpieczny Kredyt 2%” w grudniu 2022 roku znacząco wpłynęło na rynek nieruchomości w Polsce. Program ten, zapewniający lepszą dostępność kredytów mieszkaniowych dla szerokiego grona odbiorców, bez wątpienia przyczynił się do wzrostu popytu na mieszkania. Jednakże, brak proporcjonalnego wzrostu podaży nieruchomości spowodował, że ceny na rynku zaczęły dynamicznie rosnąć.

Od momentu ogłoszenia programu, średnie ceny ofertowe mieszkań na rynku pierwotnym i wtórnym wykazywały tendencję wzrostową, dostosowując się do limitów kredytowych ustalonych w ramach programu. Ten wzrost cen transakcyjnych był również widoczny w kolejnych kwartałach 2023 roku, choć jego trwałość zależała od ilości środków dostępnych w programie w nadchodzących okresach.

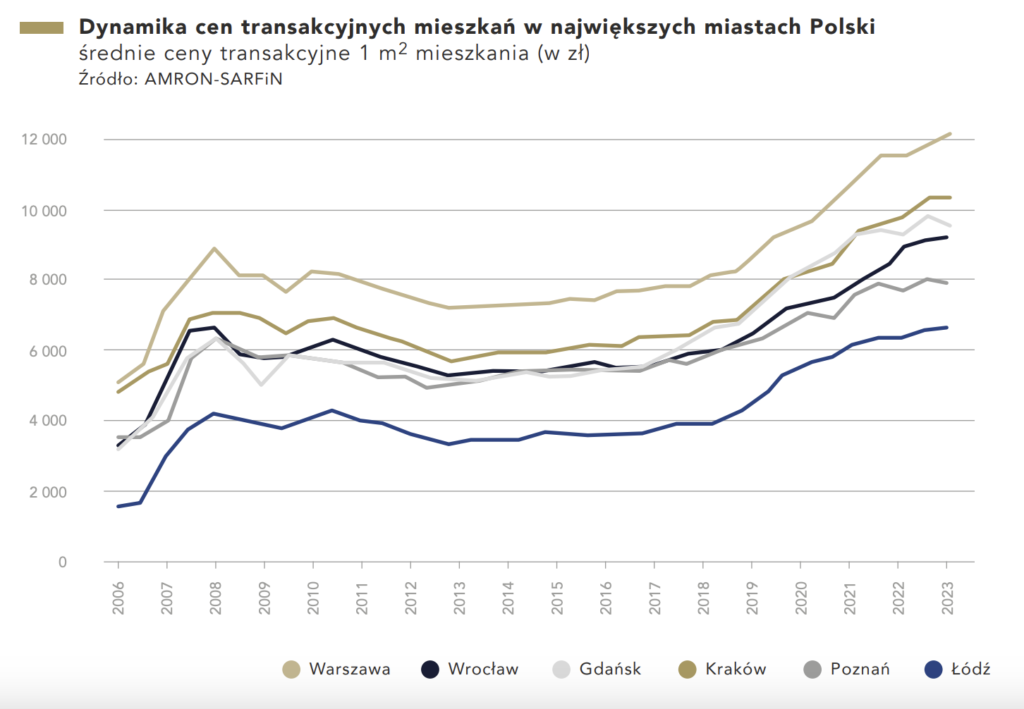

Największy wzrost średniej ceny transakcyjnej odnotowano w Warszawie w II kwartale 2023 roku, gdzie wzrosła ona o 2,84%, osiągając poziom 12 036 zł za metr kwadratowy. Wrocław i Łódź również doświadczyły wzrostów cen, odpowiednio o 0,73% i 1,01%. W przeciwieństwie do tych miast, inne duże aglomeracje, takie jak Gdańsk, Poznań, i Kraków, odnotowały niewielkie spadki średnich cen mieszkań.

W Gdańsku średnia cena spadła o 1,83% do 9 504 zł za metr kwadratowy, w Poznaniu o 1,61% do 7 922 zł, a w Krakowie o 0,24% do 10 197 zł. Te różnice regionalne mogą wskazywać na zróżnicowaną reakcję rynku na nowy program kredytowy oraz różne lokalne dynamiki w sektorze nieruchomości.

Podsumowując, Program „Bezpieczny Kredyt 2%” z pewnością przyczynił się do wzrostu popytu na nieruchomości w Polsce, ale jednocześnie wywołał wzrost cen, zwłaszcza w największych miastach. Długofalowy wpływ tego programu na rynek nieruchomości będzie zależał od wielu czynników, w tym od dostępności środków w ramach programu oraz od reakcji rynku na te zmiany.

Wpływ wakacji kredytowych na sektor bankowy i kredytobiorców

Wysoka inflacja i wzrost stóp procentowych w pierwszej połowie 2022 roku znacząco wpłynęły na sytuację kredytobiorców hipotecznych. Reagując na te zmiany, Rząd wprowadził tzw. wakacje kredytowe na mocy Ustawy z 7 lipca 2022 roku o finansowaniu społecznościowym dla przedsięwzięć gospodarczych i pomocy kredytobiorcom. Ustawa weszła w życie 29 lipca 2022 roku, oferując wsparcie dla posiadaczy kredytów hipotecznych w złotówkach, pod warunkiem, że umowa kredytowa została podpisana przed 1 lipca 2022 r.

Wakacje kredytowe pozwalały na zawieszenie spłaty rat kapitałowych i odsetkowych na określone okresy w 2022 i 2023 roku, choć kredytobiorcy nadal musieli pokrywać koszty ubezpieczeń. Około 3,4 mln kredytobiorców było uprawnionych do skorzystania z tej możliwości, z czego około 2 mln z nich zdecydowało się na to rozwiązanie.

W październiku 2023 roku Rząd zaproponował kontynuację programu wakacji kredytowych na rok 2024, z pewnymi zmianami w zakresie kwalifikacji. Zasady określały, że kredytobiorcy z kwotą kapitału udzielonego kredytu do 400 000 zł będą uprawnieni do zawieszenia spłaty. W przypadku wyższych kwot, uprawnienie do zawieszenia spłaty będzie zależało od stosunku wydatków związanych z obsługą miesięcznej raty do średniego dochodu gospodarstwa domowego.

Analiza finansowa przeprowadzona przez Zespół Badań i Analiz ZBP i BIK wskazuje na znaczący wpływ wakacji kredytowych na sektor bankowy. Koszty związane z wakacjami kredytowymi w latach 2022-2023 wyniosły około 15 mld zł, z czego 12,9 mld zł dotyczyło roku 2022, a 2,1 mld zł roku 2023. Szacuje się, że wakacje kredytowe zmniejszyły wyniki finansowe banków w 2022 roku o około 7,8 mld zł, co stanowi spadek o 72,5% w porównaniu do wyników netto bez wakacji kredytowych.