W najnowszej aktualizacji projektu inflacyjnego Narodowego Banku Polskiego (NBP) zaobserwowano znaczące zmiany.

Prognozy dotyczące Produktu Krajowego Brutto (PKB) na lata 2024 i 2025 zostały zrewidowane w górę w porównaniu z poprzednimi prognozami z lipca. Ścieżka inflacji na rok 2024 uległa obniżeniu, podczas gdy prognoza inflacji na rok 2025 nieznacznie wzrosła – przewiduje się, że średnioroczna inflacja w 2025 roku osiągnie 3,7% rok do roku, w porównaniu do wcześniej prognozowanych 3,6%.

Centralna projekcja NBP wskazuje na możliwość osiągnięcia przez inflację celu inflacyjnego banku (2,5% +/- 1 punkt procentowy) w horyzoncie projektu, który obejmuje koniec 2025 roku. W swoim najnowszym „Raporcie o inflacji”, NBP prezentuje szczegółowe analizy makroekonomiczne, zwracając uwagę na istotne różnice w ocenach koniunktury krajowej i zagranicznej. Analitycy banku zdecydowanie obniżyli swoje prognozy wzrostu gospodarczego dla głównych gospodarek, co będzie miało istotny wpływ na strukturę polskiego PKB w nadchodzących latach, w tym na spadek eksportu na przełomie 2023 i 2024 roku.

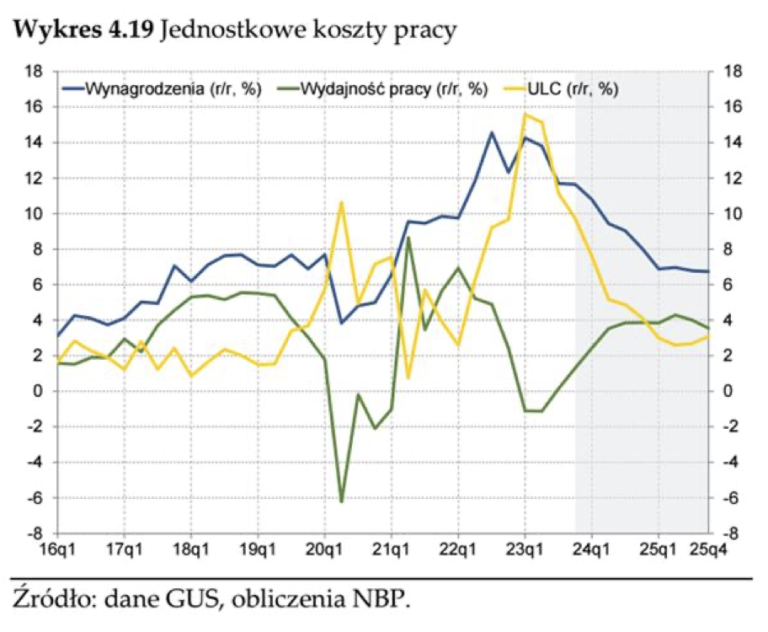

NBP prognozuje stopniowe ochłodzenie rynku pracy, co może być związane z coraz bardziej zauważalnymi, choć subtelniejszymi oznakami z ostatniego okresu. Oczekuje się, że efektem tego będzie spadek dynamiki płac nominalnych, który w połączeniu z rosnącą produktywnością pracy przyczyni się do zmniejszania dynamiki jednostkowych kosztów pracy, będących kluczowym elementem hipotezy dezinflacyjnej NBP.

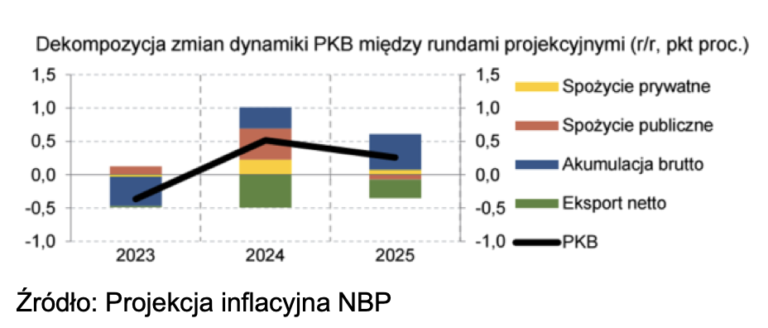

W projekcji PKB i jego komponentów szczególnie widoczna jest znacząca rewizja w górę konsumpcji, spowodowana przede wszystkim zwiększonym szacunkiem dochodów gospodarstw domowych w 2024 roku. Oczekuje się jednak niższej ścieżki inwestycji, w tym spowolnienia inwestycji publicznych w 2024 roku z powodu zmian perspektyw unijnych. Negatywne oceny koniunktury w Europie spowodują, że wkład netto eksportu do PKB w najbliższych dwóch latach będzie ujemny.

Dekompozycja zmian w projekcji PKB między kolejnymi rundami prognostycznymi wskazuje na wzrost szacunków konsumpcji prywatnej i publicznej, które bezpośrednio wynikają z polityki fiskalnej w 2024 roku. Zdaniem ekspertów, wpływ łagodzenia polityki fiskalnej i mieszanki polityki gospodarczej będzie decydujący dla decyzji Rady Polityki Pieniężnej (RPP) w nadchodzących kwartałach.

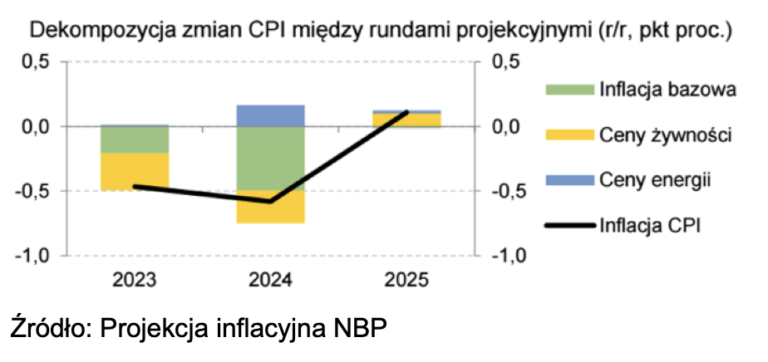

Jeśli chodzi o samą prognozę inflacji, zwraca się uwagę na założenie o negatywnej luce popytowej w całym horyzoncie prognozy. Analiza dekompozycji punktowej prognozy inflacji wskazuje na utrzymanie spadkowej trajektorii inflacji bazowej, co jest zgodne z założeniami o ujemnej luce popytowej. W 2024 roku w ścieżce inflacji pojawia się jednak wybrzuszenie związane z cenami energii, a wpływ regulatora na ten komponent inflacji będzie kluczowy.

Podsumowując, projekcja inflacyjna NBP przewiduje kontynuację dezinflacji w Polsce. Kluczowe założenia obejmują pogorszenie koniunktury zagranicznej, ochłodzenie krajowego rynku pracy oraz wzrost produktywności. Największymi ryzykami dla tego scenariusza są skala i skutki poluzowania fiskalnego, które podnoszą ścieżkę dochodów gospodarstw domowych i konsumpcji, a także zmiany wpływające na ceny regulowane, takie jak energia i VAT na żywność. Czynnikami mogącymi wspierać dezinflację, zdaniem ekspertów, będą umocnienie złotego, słabsza koniunktura globalna i kontynuacja spadku inflacji w głównych gospodarkach.