W roku 2023 mikroprzedsiębiorstwa w Polsce wykazały się zwiększonym zainteresowaniem finansowaniem bankowym, co zostało odnotowane przez Biuro Informacji Kredytowej (BIK) jako wzrost sprzedaży kredytów dla tej grupy o prawie 14% w stosunku do roku poprzedniego.

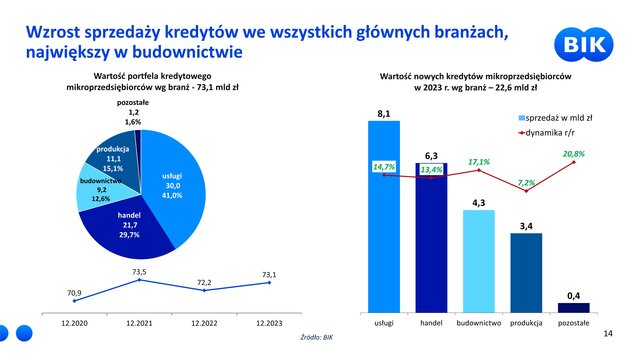

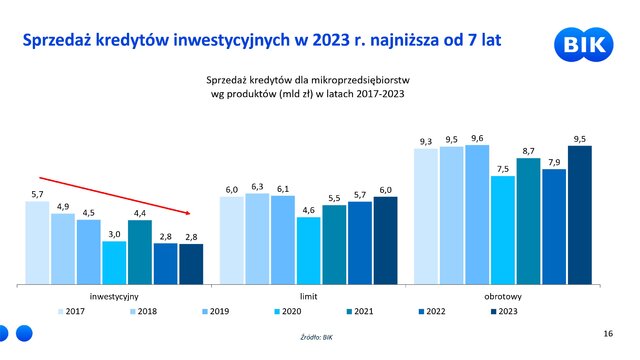

Całkowita wartość portfela kredytowego dla mikrofirm osiągnęła poziom 73,1 mld zł. Niemniej jednak, dane te nie zmieniają obrazu niskiego finansowania inwestycji w tej grupie przedsiębiorstw, gdzie wartość portfela kredytów inwestycyjnych spadła o 6% do poziomu 18,3 mld zł, a problem jakości spłaty zadłużenia uległ pogorszeniu, z najwyższą od pięciu lat wartością przeterminowanych kredytów, stanowiącą 18,1% całości portfela.

Pomimo tych wyzwań, analizy BIK na rok 2024 rysują obraz pełen optymizmu, zakładając oczekiwanie na przyspieszenie wzrostu gospodarczego do 3%, co ma szansę pobudzić rynek kredytowy dla firm o 12,5%. W 2023 roku na poprawę sytuacji finansowania mikrobiznesu wpłynęły takie czynniki jak obniżone stopy procentowe, spowolnienie gospodarcze, które nie przerodziło się w recesję, oraz procesy deflacyjne dotyczące inflacji producenckiej (PPI).

Analiza sektora wykazała najszybszy wzrost sprzedaży kredytów w branżach budowlanej i usługowej, z odpowiednio 17,1% i 14,7% wzrostem. Segment usług okazał się największym odbiorcą kredytów, z wartością portfela wynoszącą 30,0 mld zł, co stanowi 41% całkowitej wartości kredytów dla mikrofirm. Handel plasował się na drugim miejscu z zadłużeniem na poziomie 21,7 mld zł, a produkcja na trzecim, z kredytami o wartości 11,1 mld zł.

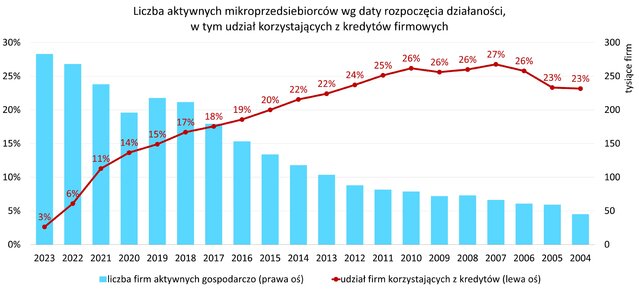

Chociaż tylko co piąta mikrofirma korzysta z kredytów bankowych, jest to grupa najliczniejsza wśród przedsiębiorstw w Polsce, z ponad 2 milionami podmiotów zatrudniających od 1 do 9 osób, co stanowi 95,8% wszystkich przedsiębiorstw według danych GUS za 2021 rok. Ich znaczący wkład do gospodarki, generujący ponad 200 miliardów zł brutto do PKB, oraz zatrudnienie 3,7 mln osób, podkreślają ich rolę w sektorze przedsiębiorstw.

Jednakże, niski poziom wykorzystania finansowania bankowego wśród mikrofirm jest związany z ich stażem na rynku. Im dłużej firma funkcjonuje, tym większe ma szanse na uzyskanie kredytu bankowego. Średni poziom ukredytowienia w tej grupie to 17%, ale dla firm z co najmniej dziesięcioletnim stażem wzrasta do ponad 20%.

Prognozy na rok 2024 są optymistyczne, zakładając wzrost finansowania kredytowego dla mikrofirm o 12,5%, co będzie wspierane przez oczekiwany wzrost gospodarczy i prawdopodobieństwo obniżek stóp procentowych. Wzrost popytu na produkty i usługi, większe przychody i zyski mogą zachęcać mikroprzedsiębiorców do planowania nowych inwestycji, szczególnie w kontekście prognozowanego wzrostu inwestycji o 2,7% rok do roku, wspieranego przez programy z Krajowego Planu Odbudowy.

Pomimo wyzwań, takich jak rekordowo niska wartość kredytów inwestycyjnych przyznanych w 2023 roku i pogorszenie jakości spłaty zadłużenia, perspektywy na 2024 rok pozwalają z optymizmem patrzeć na możliwości rozwoju i finansowania projektów przez mikrofirmy za pomocą kredytów bankowych. Ważne jest, aby przedsiębiorcy podchodzili do finansowania w sposób odpowiedzialny, monitorując swoją sytuację finansową i dostosowując decyzje kredytowe do swoich możliwości.

źródło: BIK