Mimo iż decyzja Rady Polityki Pieniężnej (RPP) o utrzymaniu stóp procentowych na niezmienionym poziomie mogła wydawać się sygnałem stabilności dla wielu kredytobiorców, rzeczywistość rynkowa przynosi pewne niespodzianki.

Dynamika stóp procentowych, choć bezpośrednio niezmieniona przez RPP, ma pośredni wpływ na wysokość rat kredytowych, co dla pewnych grup kredytobiorców oznaczać może znaczące zmiany. Analiza sytuacji wymaga zrozumienia, jak zmienne stawki WIBOR wpływają na obciążenia finansowe związane z kredytami hipotecznymi, a także jakie są perspektywy dla nowych kredytów i jak kształtuje się rynek lokat w kontekście obecnych uwarunkowań ekonomicznych.

Zmienna natura WIBOR a kredyty hipoteczne

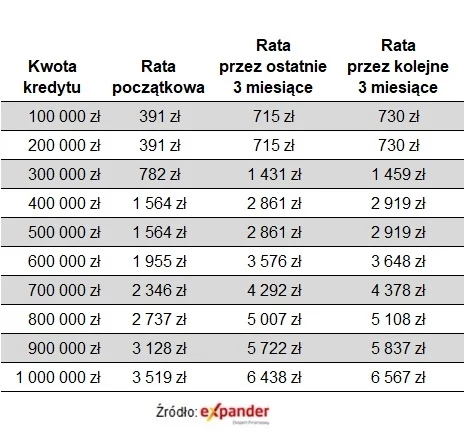

W centrum uwagi znajdują się kredyty o zmiennym oprocentowaniu, których rata jest ściśle powiązana z rynkowym wskaźnikiem WIBOR. To, jak WIBOR reaguje na dane ekonomiczne i oczekiwania rynkowe, bezpośrednio przekłada się na to, ile kredytobiorcy płacą co miesiąc. Stawka WIBOR 3M, która jest aktualizowana co kwartał, wzrosła z 5,64% na początku listopada do 5,85% obecnie. Dla kredytów opartych na tej stawce, jak pokazuje analiza Jarosława Sadowskiego z Expandera, oznacza to wzrost miesięcznej raty dla kredytu 400 tys. zł zaciągniętego na 30 lat z 2 861 zł do 2 919 zł.

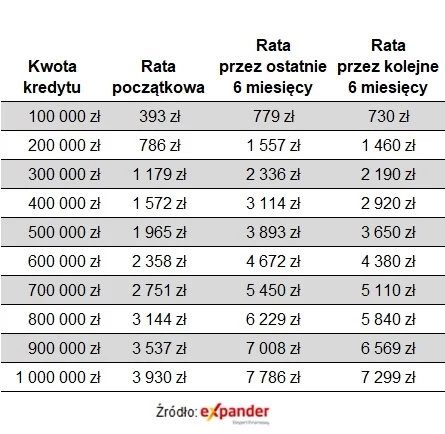

Z drugiej strony, kredytobiorcy z oprocentowaniem opartym na WIBOR 6M, aktualizowanym co pół roku, mogą oczekiwać obniżek rat. Spadek stawki z 6,58% w sierpniu 2023 do 5,85% przyniesie ulgę w spłacie, obniżając ratę z 3 114 zł do 2 920 zł.

Trendy na rynku nowych kredytów hipotecznych

Nowe kredyty hipoteczne również rejestrują zmiany, z oprocentowaniem nowo udzielanych kredytów spadającym z 9,42% w listopadzie 2022 do 7,67% w grudniu 2023 roku. Ta znacząca korekta, odzwierciedlająca spadek stóp procentowych NBP o 1 punkt procentowy, przynosi obniżenie pierwszej raty dla standardowego kredytu 400 tys. zł z 3 340 zł do 2 844 zł, co jest istotną informacją dla osób rozważających zaciągnięcie zobowiązań hipotecznych w obecnym klimacie ekonomicznym.

Oprocentowanie lokat w dobie spadających stóp

Równie istotna jest sytuacja na rynku lokat bankowych, gdzie średnie oprocentowanie lokat założonych w grudniu 2023 roku wyniosło 4,41%, w porównaniu do 6,25% w grudniu poprzedniego roku. Spadek ten, chociaż korzystny dla poszukujących kredytu, stanowi wyzwanie dla oszczędzających, zwłaszcza w obliczu inflacji, która w analizowanym okresie wyniosła 6,2%. Realna strata dla oszczędzających, po uwzględnieniu podatku od odsetek, wyniosła zatem 1,07%, co podkreśla trudności w zachowaniu wartości zgromadzonych środków w realiach obniżających się stóp procentowych.

Podsumowanie

Analizując powyższe dane, można zauważyć, że choć decyzje RPP nie zmieniły bezpośrednio stóp procentowych, to jednak zmienność wskaźników rynkowych takich jak WIBOR ma bezpośredni wpływ na kredytobiorców. Osoby z kredytami o zmiennym oprocentowaniu muszą być przygotowane na potencjalne zmiany w wysokości miesięcznych rat. Jednocześnie, na rynku pojawiają się nowe możliwości dla kredytobiorców, a także wyzwania dla oszczędzających, które wymagają świadomego zarządzania finansami osobistymi w zmieniającym się otoczeniu ekonomicznym.