Narodowy Bank Polski (NBP) opublikował nowy raport, w którym zaktualizował swoje prognozy dotyczące inflacji oraz wzrostu gospodarczego w Polsce na nadchodzące lata. Zgodnie z najnowszą centralną ścieżką projekcji NBP, oczekuje się, że inflacja w 2024 roku osiągnie poziom 4,6 procent, a w roku 2025 spadnie do 3,7 procent.

Powyborcze zmiany prognoz

W stosunku do raportu z lipca, prognozy te wskazują na zmienność sytuacji ekonomicznej. NBP przewiduje, że inflacja bazowa wyniesie 5,2 procent w 2024 roku i 4,0 procent w 2025 roku. Te nowe estymacje różnią się od poprzednich, gdzie przewidywano zasadniczy wskaźnik CPI na poziomie 5,2 procent w 2024 roku i 3,6 procent w 2025 roku, z PKB na poziomie 2,4 procent w 2024 roku i 3,3 procent w 2025 roku.

W swojej najnowszej projekcji, NBP podkreślił, że dane i informacje, które napłynęły po zamknięciu projekcji lipcowej, przyczyniły się do obniżenia prognozowanego wzrostu gospodarczego w bieżącym roku, a jednocześnie do jego podwyższenia w latach 2024-2025. Podkreślono również rewizję w dół inflacji CPI w latach 2023-2024, z jej nieco wyższym poziomem w 2025 roku.

Obniżenie prognozy wzrostu gospodarczego Polski w bieżącym roku jest związane z silniejszym niż oczekiwano dostosowaniem zapasów w warunkach niskiego popytu oraz oczekiwaniami na spadek cen dóbr zaopatrzeniowych. NBP zwraca także uwagę na gorszą niż przewidywano koniunkturę w strefie euro, w tym w Niemczech, która opóźnia ożywienie w polskim przemyśle.

Z drugiej strony, pozytywnie na wzrost gospodarczy oddziałuje większa odporność inwestycji przedsiębiorstw na osłabienie popytu, związana z potrzebą odbudowy zasobu kapitału wytwórczego po pandemii oraz szybko rosnącymi kosztami pracy. Korzystnie na inwestycje publiczne wpływa też większe niż wcześniej zakładano wykorzystanie środków w ramach Rządowego Funduszu Polski Ład: Programu Inwestycji Strategicznych przez jednostki samorządu terytorialnego.

Ważnym czynnikiem dla rewizji w górę wzrostu PKB w latach 2024-2025 jest obniżka stóp procentowych NBP we wrześniu i październiku br., łącznie o 100 punktów bazowych, co przyczyniło się do podwyższenia prognozy dynamiki akumulacji i spożycia prywatnego. Dodatkowo, odbudowa aktywności gospodarczej w 2024 roku będzie wspierana przez wyższy niż wcześniej przewidywany wzrost spożycia publicznego, co wynika z projektu Ustawy Budżetowej na 2024 rok, przewidującego wzrost wydatków bieżących jednostek budżetowych o 11,9 procent względem planu na 2023 rok.

W kontekście inflacji CPI w latach 2023-2024, NBP wskazuje na rewizję w dół inflacji bazowej i dynamiki cen żywności. Jako czynnik obniżający ścieżkę cen wielu dóbr i usług wymieniono osłabienie popytu, związane z oczekiwanym spadkiem dochodów realnych gospodarstw domowych, a także wzrostem cen energii i paliw. W 2025 roku prognozuje się wzrost inflacji bazowej, wynikający z umacniania się popytu, przede wszystkim na usługi. Ponadto, NBP zakłada niższą niż wcześniej prognozowano dynamikę wzrostu cen artykułów medyczno-farmaceutycznych.

Wzrost wynagrodzeń w gospodarce narodowej w 2024 roku NBP szacuje na 9,3 procent, a w 2025 roku na 6,8 procent. W raporcie podkreśla się, że wynagrodzenia rosną szybciej niż wydajność pracy, co przyczynia się do wzrostu kosztów pracy, wyższych niż zakładano. Jest to jeden z czynników oddziałujących na inflację bazową. Z drugiej strony, wyższe niż wcześniej zakładano wynagrodzenia mają pozytywny wpływ na sytuację dochodową gospodarstw domowych, co przekłada się na wzrost konsumpcji.

Nowa projekcja NBP pokazuje zmieniające się perspektywy ekonomiczne Polski w nadchodzących latach. Zaktualizowane dane będą miały znaczący wpływ na politykę monetarną i gospodarczą kraju, a także na decyzje inwestycyjne przedsiębiorstw i gospodarstw domowych.

Konferencja Przezesa NBP

Na konferencji prasowej prezes NBP zaznaczył, że możliwości do dalszego obniżania stóp procentowych w krótkim terminie są ograniczone, a ostatnia decyzja o ich utrzymaniu wynika z niepewności związanej z polityką fiskalną i regulacyjną. Wskazał marzec jako moment kluczowy dla rozwiania tej niepewności, wspierany przez marcową projekcję. Jednocześnie odrzucił możliwość powrotu do podwyżek stóp, opowiadając się za strategią „wyżej na dłużej”. Po listopadowym posiedzeniu RPP, nasza prognoza stóp procentowych NBP na koniec 2024 r. wzrosła z 4,00% do 5,25%.

Ludwik Kotecki w rozmowie z Business Insiderem sugerował, że przerwa w obniżkach stóp procentowych powinna być dłuższa z powodu ryzyka nieosiągnięcia celu inflacyjnego w 2025 r. Ujawnił również, że nowa projekcja inflacyjna NBP zakłada utrzymanie Tarczy Antyinflacyjnej. Przemysław Litwiniuk z kolei stwierdził, że usunięcie Tarczy mogłoby zwiększyć inflację o 1 pkt. proc. w najbliższych miesiącach.

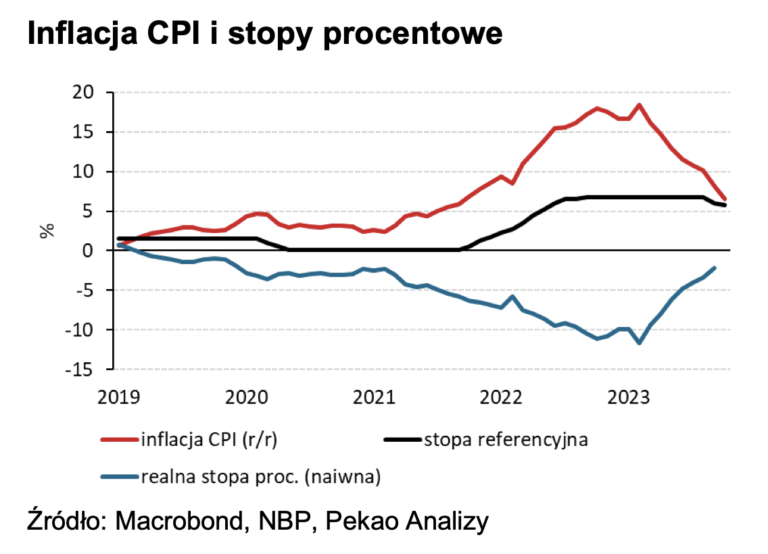

Realne stopy coraz wyższe

Listopadowa decyzja RPP zaskoczyła rynek, utrzymując stopę referencyjną na poziomie 5,75%, podczas gdy oczekiwano obniżki o 25 pb. NBP opublikował założenia najnowszej projekcji inflacji i PKB dla Polski. Analizujemy czynniki ryzyka dla długookresowej ścieżki cen na podstawie scenariuszy makroekonomicznych banku centralnego. Środowa pauza w obniżkach stóp procentowych nastąpiła przy „płaskowyżu” indeksu cen konsumenta i kontynuacji dezinflacji, co skutkuje wzrostem realnej stopy procentowej.

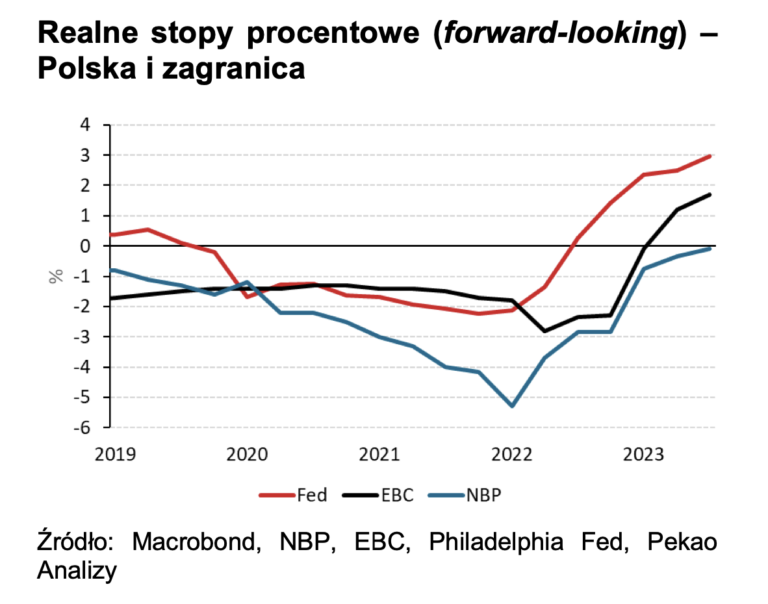

Realna stopa procentowa zależy nie tylko od bieżącej inflacji, ale także od oczekiwań dotyczących przyszłej dynamiki cen. Ankieta Makroekonomiczna NBP wskazuje, że realna stopa procentowa (w ujęciu forward-looking) była pod koniec 3 kwartału na poziomie -0,1%, a obecnie jest bliska zeru. Niska realna stopa procentowa może budzić obawy o proces dezinflacji.

Analitycy NBP zrewidowali prognozowaną ścieżkę inflacji w górę na 2025 r. Czynniki wpływające na tę rewizję obejmują wzrost PKB, niepewność związaną z proinflacyjnym wpływem polityki fiskalnej i decyzje dotyczące cen regulowanych. Kluczowe czynniki ryzyka dla prognozowanej ścieżki inflacji to hamująca dezinflacja, podwyższone oczekiwania inflacyjne, ujemne realne stopy procentowe, i proinflacyjna polityka fiskalna.

Warto zauważyć, że realny koszt pieniądza w głównych gospodarkach świata jest już dodatni, w przeciwieństwie do Polski. Ekspansywna polityka fiskalna i niskie realne stopy procentowe w Polsce, w połączeniu z rosnącymi oczekiwaniami inflacyjnymi, stanowią czynniki ryzyka dla dezinflacji. Ostatnia decyzja RPP wskazuje na świadomość tych ryzyk i próbę oceny, czy kontynuacja luzowania polityki pieniężnej nie zagrozi dalszym spadkom inflacji.