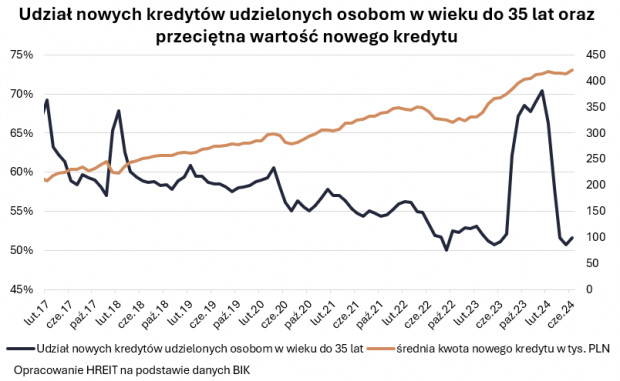

Od 2020 roku zjawisko to stało się szczególnie widoczne. Jak wynika z danych Biura Informacji Kredytowej (BIK), Polacy w wieku do 35 lat coraz rzadziej zaciągają kredyty mieszkaniowe. W latach 2017-19 stanowili oni średnio około 60% kredytobiorców, jednak odsetek ten zaczął spadać w kolejnych latach.

Zmienne tendencje na rynku kredytów mieszkaniowych

Najtrudniejszy okres dla młodych kredytobiorców przypadł na wrzesień 2022 roku. Wówczas wysokie stopy procentowe oraz regulacje utrudniające dostęp do kredytów znacznie ograniczyły możliwość ich zaciągania. Wtedy osoby do 35 lat stanowiły tylko połowę nowych kredytobiorców. Bartosz Turek, główny analityk Hreit Investments, wyjaśnia, że sytuację diametralnie zmienił program „Bezpieczny Kredyt 2%”. Przez pół roku osoby w wieku do 35 lat uzyskiwały około 70% wszystkich kredytów mieszkaniowych. Wcześniej podobne sytuacje zdarzały się jedynie przy uruchamianiu kolejnych transz programu „Mieszkanie dla Młodych” (np. w 2017 czy 2018 roku), ale trwały krócej. Tym razem rynek utrzymywał się w stanie stymulowanej euforii przez około pół roku, czyli tyle, ile działał „Bezpieczny Kredyt 2%”.

Powody powściągliwości młodych Polaków

Bartosz Turek wskazuje na trzy główne powody powściągliwości młodych Polaków w zaciąganiu kredytów mieszkaniowych:

Wysokie oprocentowanie kredytów: Mimo raportowanego przez GUS wzrostu wynagrodzeń i ułatwień w dostępie do kredytu, kredyty mieszkaniowe w Polsce pozostają relatywnie wysoko oprocentowane. To sprawia, że są one trudno dostępne. Zdolność kredytowa wzrosła według danych HREIT, osiągając najwyższy poziom od trzech lat, jednak jest to wciąż niewystarczające, biorąc pod uwagę wzrost cen mieszkań.

Oczekiwanie na program #naStart: Prace nad ustawą dotyczącą „Kredytu 0%” trwają. Młodzi Polacy mogą wstrzymywać się z zakupem mieszkań, licząc na przyszłe dopłaty do kredytu. Oczekiwania te są związane z nadzieją na poprawę warunków kredytowych, co mogłoby umożliwić zakup mieszkania na korzystniejszych warunkach finansowych.

Wpływ „Bezpiecznego Kredytu 2%”: Program ten skłonił wiele osób do przyspieszenia decyzji o zakupie mieszkania, co obecnie skutkuje mniejszym zainteresowaniem kredytami mieszkaniowymi. Wielu młodych Polaków, którzy mogliby w przyszłości zdecydować się na zakup mieszkania, już to zrobiło, korzystając z preferencyjnych warunków kredytowych.

Efekty programów kredytowych na rynek mieszkaniowy

Analizy przeprowadzone przez Hreit, oparte na danych Metrohouse, GUS, JLL i Otodom Analytics, pokazują interesujące zmiany na rynku nieruchomości. Liczba transakcji zawieranych przez osoby powyżej 46 roku życia wzrosła przed wprowadzeniem „Bezpiecznego Kredytu 2%”, a następnie spadła w trakcie jego działania. Dla młodszych nabywców program ten był silnym motywatorem do zakupów, jednak obecnie skłonność do zaciągania kredytów spadła do poziomu z 2022 roku.

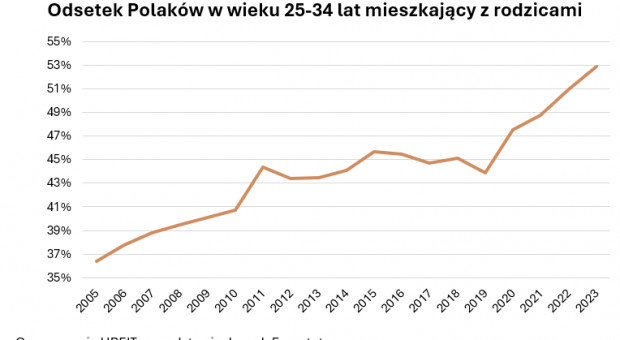

Dane BIK rzucają nowe światło na publikacje Eurostatu dotyczące liczby dorosłych Polaków mieszkających z rodzicami. W 2023 roku prawie 53% osób w wieku od 25 do 34 lat mieszkało z rodzicami. Sytuacja mieszkaniowa młodych Polaków zaczęła się pogarszać od 2020 roku. W latach 2015-19 młodzi kredytobiorcy stanowili około 60% nowych kredytobiorców, jednak pandemia COVID-19 i wojna na Ukrainie wprowadziły znaczne zaburzenia na rynku mieszkaniowym.

Czy „Bezpieczny Kredyt 2%” był zbyt hojny?

Dane BIK sugerują, że „Bezpieczny Kredyt 2%” był nadmiernie hojnym programem mieszkaniowym. Popyt na preferencyjne hipoteki przewyższył oczekiwania autorów ustawy. Wzrosła wartość przeciętnego kredytu mieszkaniowego, a beneficjenci decydowali się na dłuższy okres kredytowania, aby uzyskać większe dopłaty. Program ten pozwolił wielu młodym Polakom usamodzielnić się, a deweloperów zmotywował do rozpoczynania nowych inwestycji. Jednak kumulacja popytu i wzrost cen mieszkań były jego negatywnymi skutkami.

Według analityków, „Bezpieczny Kredyt 2%” przyczynił się do przyspieszenia wzrostu wartości przeciętnego kredytu mieszkaniowego. W pierwszym półroczu 2023 roku przeciętny okres kredytowania wynosił 22 lata, natomiast w trakcie działania programu wzrósł do 24-25 lat. Beneficjenci decydowali się na dłuższe kredyty, aby uzyskać większe dopłaty. Dodatkowo, nawet osoby posiadające gotówkę preferowały zaciągnięcie większego kredytu na zakup mieszkania, trzymając własne środki na lokatach.

Kredyt #naStart jako bardziej zrównoważone rozwiązanie

Nowa koncepcja kredytu #naStart ma chronić przed nadmierną ingerencją w rynek mieszkaniowy. Projekt ustawy przewiduje limity dotyczące liczby udzielonych kredytów oraz dopłat tylko do części kredytu. Dzięki temu, średnie dofinansowanie ma być o około 1/3 mniejsze niż w przypadku zakończonego już „Bezpiecznego Kredytu 2%”. Ograniczenia dotyczące powierzchni nabywanej nieruchomości oraz dochodów kredytobiorcy mają zapewnić, że program będzie służył przede wszystkim osobom, które z powodu osiąganego dochodu nie mogłyby sobie pozwolić na standardowy kredyt.

Projekt ustawy zawiera także limity dotyczące powierzchni nabywanej nieruchomości oraz dochodów kredytobiorcy, aby publiczne pieniądze służyły osobom, które nie mogłyby sobie pozwolić na standardowy kredyt. W programie #naStart nie będzie możliwe nabycie więcej niż jednego mieszkania na preferencyjnych warunkach, co zapobiegnie sytuacjom, w których nieformalne pary mogły kupować oddzielnie po jednym mieszkaniu na kredyt z dopłatą, a następnie łączyć te nieruchomości.

Długofalowe skutki programu

Program #naStart, mimo bardziej zrównoważonej ingerencji w rynek, nadal ma szansę przynieść pozytywne efekty. Może on pomóc osobom „niebankowalnym” zrealizować marzenia o własnym mieszkaniu, a także przyczynić się do stabilizacji rynku nieruchomości. Zwiększenie liczby osób mogących pozwolić sobie na zakup mieszkania, nawet na kredyt, może wpłynąć na rozwój rynku budownictwa mieszkaniowego i pobudzić gospodarkę poprzez większą liczbę inwestycji oraz zwiększenie dynamiki PKB i dochodów budżetowych.

Wyzwania legislacyjne

Droga do realizacji programu #naStart jest jednak długa i pełna wyzwań. Projekt ustawy musi zyskać aprobatę rządu, przejść przez proces legislacyjny w parlamencie oraz uzyskać akceptację Prezydenta. Mimo to, jeśli program wejdzie w życie, może stanowić bardziej zrównoważone rozwiązanie problemów mieszkaniowych młodych Polaków, przy jednoczesnym minimalizowaniu negatywnych skutków ekonomicznych i społecznych.

Podsumowanie

Zmieniające się warunki na rynku kredytów mieszkaniowych w Polsce oraz oczekiwanie na rządowe wsparcie w postaci programu #naStart mają znaczący wpływ na decyzje młodych Polaków dotyczące zakupu mieszkań. Wysokie oprocentowanie kredytów i rosnące ceny nieruchomości stanowią poważne bariery, które mogą zostać złagodzone przez nowe programy rządowe. Sukces takich inicjatyw zależy jednak od skutecznego wprowadzenia regulacji i umiejętnego balansowania między wsparciem dla kredytobiorców a stabilnością rynku nieruchomości.