Pomagam dobrać bank i wynegocjować warunki — bez opłat dla klienta.

✓ Bezpłatnie✓ Bez zobowiązań✓ Oddzwaniamy w 24h

`

Według najnowszego kwartalnika PKO Banku Polskiego, polska gospodarka doświadczyła znaczącego przyspieszenia wzrostu w drugim kwartale 2024 roku. Głównym motorem tego ożywienia pozostaje konsumpcja, zarówno prywatna, jak i publiczna, a dodatkowym, choć niespodziewanym, wsparciem okazały się inwestycje publiczne.

W drugim kwartale 2024 roku Produkt Krajowy Brutto (PKB) Polski wzrósł o 3,2% w porównaniu z analogicznym okresem poprzedniego roku, podczas gdy w pierwszym kwartale tempo wzrostu wyniosło 2,0% r/r. Poziom PKB zwiększył się o 1,5% kwartał do kwartału, co oznacza niemal dwukrotnie szybszy wzrost niż w poprzednim kwartale.

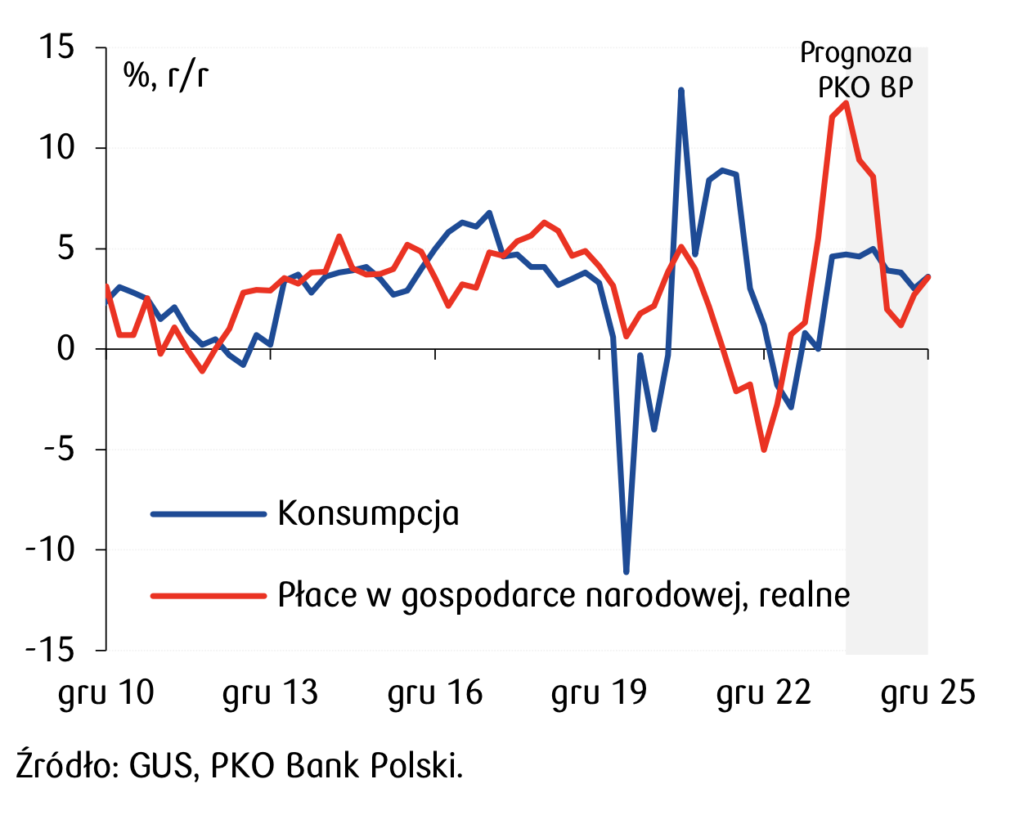

Konsumpcja głównym motorem wzrostu

Konsumpcja prywatna wzrosła o 4,7% r/r, co świadczy o silnym popycie wewnętrznym napędzanym przez gospodarstwa domowe. Jeszcze bardziej imponujący był wzrost konsumpcji publicznej, który osiągnął 10,7% r/r. To pokazuje, że wydatki sektora publicznego znacząco przyczyniły się do dynamiki gospodarczej.

Konsumpcja na tle płac

Inwestycje z niespodziewanym wzrostem

Inwestycje wzrosły o 2,7% r/r, co było pewnym zaskoczeniem dla analityków. Jednak eksperci z PKO BP podkreślają, że nie jest to jeszcze początek oczekiwanego boomu inwestycyjnego w sektorze prywatnym. “Inwestycje przedsiębiorstw nadal notują spadki, a obecny wzrost jest prawdopodobnie efektem tymczasowym zwiększonych wydatków publicznych i nakładów na zbrojenia” – czytamy w raporcie.

Wpływ handlu zagranicznego i zapasów

Wzrost popytu krajowego, w tym inwestycji o wysokiej chłonności importu, przyczynił się do pierwszego od pierwszego kwartału 2022 roku ujemnego wkładu eksportu netto do wzrostu PKB, który wyniósł -0,8 punktu procentowego. Ujemny wkład zmiany zapasów utrzymuje się na poziomie -1,1 punktu procentowego, co może wskazywać na ostrożność przedsiębiorstw w zakresie gromadzenia zapasów.

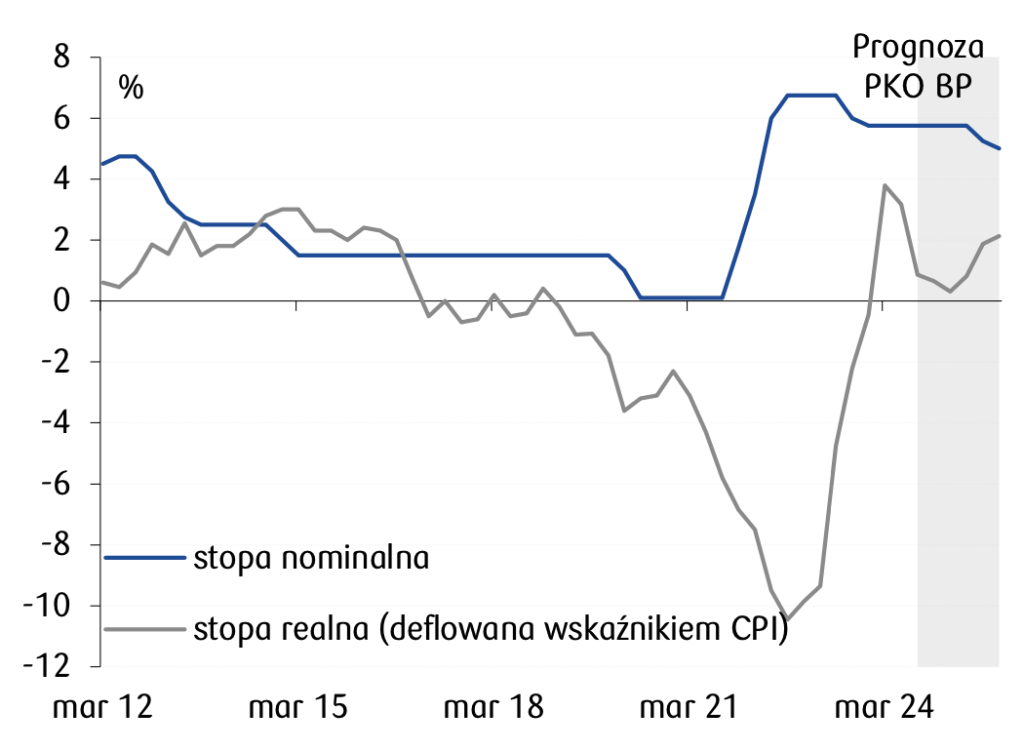

Polityka pieniężna i perspektywy stóp procentowych- Inflacyjne strachy tracą moc

Wzrost inflacji CPI od połowy roku to głównie skutek odmrażania cen energii. Coraz bardziej prawdopodobne utrzymanie obecnych rozwiązań energetycznych na 2025 oznacza, że w 3q25 inflacja CPI powróci poniżej 3,5% r/r, pomimo podwyższonej ścieżki cen żywności i przy mozolnym obniżaniu się inflacji bazowej. „Ostatnia mila” dezinflacji będzie wymagać cierpliwości.

Rada Polityki Pieniężnej (RPP) w ostatnich miesiącach nie zmieniła istotnie swojego stanowiska, choć coraz więcej jej członków, w tym prezes NBP, sygnalizuje możliwość obniżek stóp procentowych w 2025 roku. Polityka pieniężna pozostaje restrykcyjna, a główne czynniki ryzyka dla inflacji to polityka fiskalna, regulacyjna oraz sytuacja na rynku pracy.

PKO BP zakłada, że pierwsze obniżki stóp procentowych mogą nastąpić w połowie 2025 roku. Scenariusz ten stanowi kompromis między warunkami makroekonomicznymi a dotychczasowym stanowiskiem RPP.

„Retoryka RPP uległa wyraźnemu złagodzeniu i po raz pierwszy od dawna można powiedzieć, że obniżki stóp NBP się przybliżają, a nie oddalają. Wystarczającą przesłanką do wznowienia redukcji stóp ma już być samo wejście inflacji w trend spadkowy, co sugeruje, że pierwszy krok nastąpi między marcem a lipcem 2025. Na razie nadal uwzględniamy jastrzębie nastawienie RPP z ostatnich miesięcy i zakładamy, że pierwsza obniżka nastąpi pod koniec tego okresu, ale rośnie prawdopodobieństwo wcześniejszego ruchu.”

Stopy nominalne vs realne źródło: PKO BP

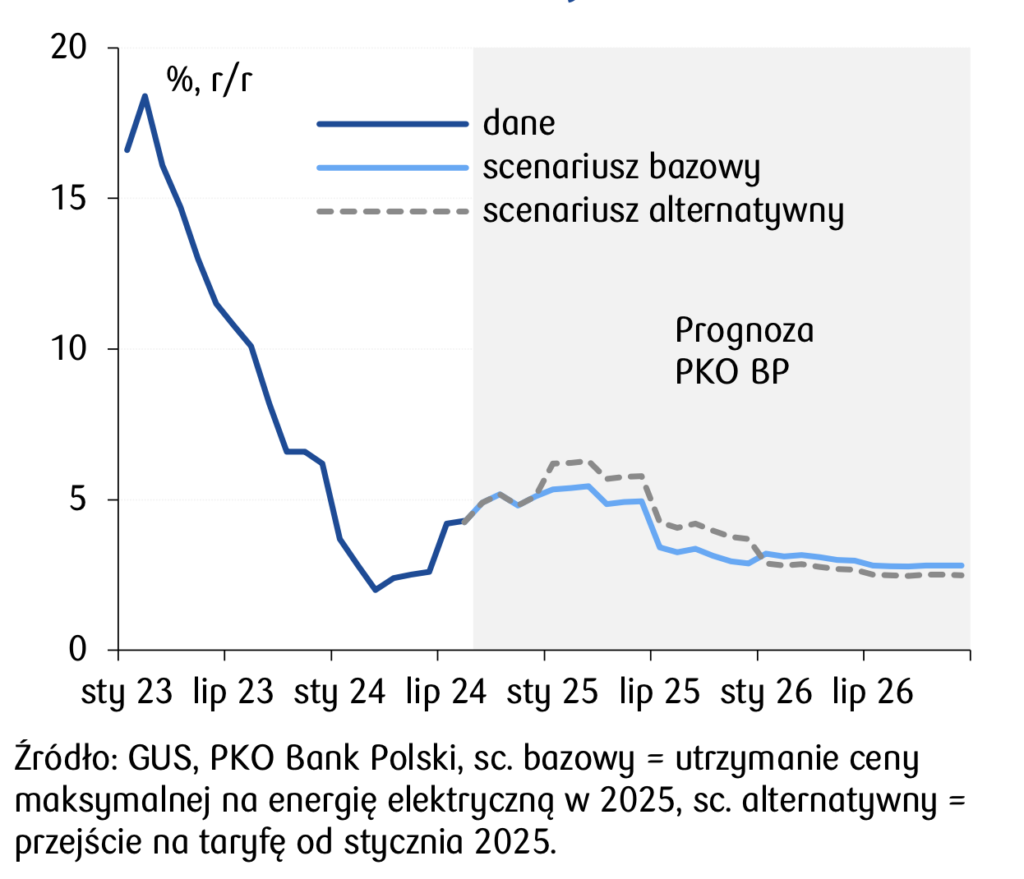

Scenariusze dla inflacji

Prognozy na lata 2024-2025 pozostają optymistyczne

PKO Bank Polski podtrzymuje swoją wcześniejszą prognozę przyspieszenia wzrostu PKB do 3,5% w 2024 roku i 3,8% w 2025 roku. Ożywienie gospodarcze ma być napędzane głównie przez popyt krajowy, z dominującą rolą konsumpcji. W 2025 roku do konsumpcji z większym impetem mają dołączyć inwestycje.

Wydatki konsumentów, wspierane wysoką dynamiką dochodów gospodarstw domowych, powinny w drugiej połowie 2024 roku rosnąć w tempie co najmniej takim jak w pierwszej połowie roku. Możliwe jest także utrzymanie niemal dwucyfrowego wzrostu spożycia publicznego.

Jednak w 2025 roku dynamika konsumpcji, zarówno prywatnej, jak i publicznej, zacznie przygasać. Wynika to z prognozowanego niższego wzrostu realnych płac oraz świadczeń społecznych. W tym okresie kluczowym czynnikiem wzrostu staną się inwestycje, napędzane m.in. przyspieszeniem realizacji projektów finansowanych ze środków Unii Europejskiej.

Inwestycje w transformację energetyczną i zbrojenia

Planowane są znaczące inwestycje w obszarach takich jak transformacja energetyczna, automatyzacja procesów oraz zbrojenia. W 2025 roku oczekuje się również przyspieszenia rządowych inwestycji w infrastrukturę drogową i elektroenergetyczną, zwłaszcza w kontekście potrzeb związanych z odbudową po powodzi.

Rynek pracy: wysoki wzrost płac i spadki zatrudnienia

Nominalny wzrost płac w sektorze przedsiębiorstw w drugim kwartale 2024 roku spowolnił do 11,3% r/r, ale nadal pozostaje dwucyfrowy. W całej gospodarce narodowej płace przyspieszyły, osiągając dynamikę 14,7% r/r. Pomimo wysokiego wzrostu wynagrodzeń, popyt na pracę jest ograniczony. Zatrudnienie kontynuuje spadki w ujęciu rok do roku, a liczba wolnych miejsc pracy maleje.

Negatywnym zaskoczeniem są dane za lipiec i sierpień, które pokazują wzrost liczby osób bezrobotnych, co jest nietypowe dla tego okresu roku. Taka sytuacja miała miejsce wcześniej jedynie w czasach silnych zawirowań gospodarczych, takich jak globalny kryzys finansowy czy pandemia.

Prognozy dla rynku pracy

PKO BP podwyższa prognozę wzrostu płac w gospodarce narodowej, odzwierciedlając zaskakująco wysoką dynamikę wynagrodzeń w drugim kwartale. Mimo to przewiduje się wyraźne spowolnienie wzrostu płac w horyzoncie prognozy, głównie ze względu na niższą podwyżkę płacy minimalnej w 2025 roku oraz ograniczoną waloryzację płac w sektorze budżetowym, która ma wynieść 5%.

Oczekuje się, że powrót zatrudnienia w sektorze przedsiębiorstw do wzrostów rok do roku nastąpi dopiero w czwartym kwartale 2024 roku. Spadek zatrudnienia wynika w dużej mierze z nieobsadzania wakatów po odchodzących pracownikach oraz redukcji zatrudnienia tymczasowego.

Inflacja wraca na wyższy poziom

W lipcu inflacja CPI wzrosła powyżej 4% r/r, głównie za sprawą odmrożenia cen gazu i podniesienia limitu cenowego dla energii elektrycznej. Inflacja bazowa zatrzymała się na poziomie 3,8% r/r, a jej impet wskazuje na utrzymującą się podwyższoną presję cenową.

PKO BP podtrzymuje prognozę inflacji na 2024 rok, przewidując, że inflacja CPI wzrośnie do około 5% r/r we wrześniu i utrzyma się na tym poziomie do końca roku. Średniorocznie inflacja w 2024 roku ma wynieść 3,7%. W horyzoncie 2025 roku zakłada się przedłużenie obowiązywania ceny maksymalnej na energię elektryczną, co ma ograniczyć potencjalny wzrost inflacji.

Hamowanie inflacji bazowej będzie utrudnione ze względu na utrzymującą się wysoką dynamikę cen w sektorze usługowym. Możliwe jest również większe niż w poprzednich latach podwyższenie cen na początku 2025 roku, co wynika z mniejszej częstotliwości zmian cen w 2024 roku.

Równowaga zewnętrzna i eksport

Obserwuje się stopniowy spadek nadwyżki na rachunku obrotów bieżących, spowodowany redukcją nadwyżek w obrotach towarowych i usługowych. Ożywienie popytu krajowego przekłada się na poprawę dynamiki importu, podczas gdy słaba koniunktura w strefie euro negatywnie wpływa na eksport.

Prognozy wskazują na utrzymanie niewielkiego deficytu na rachunku obrotów bieżących w 2025 roku, wynoszącego 0,4% PKB. Słabszy napływ zagranicznych inwestycji bezpośrednich oraz planowane znaczące nakłady na zbrojenia i transformację energetyczną będą wspierać import, co może utrwalić deficyt na rachunku bieżącym.

Źródła niepewności dla prognoz gospodarczych

Analitycy PKO BP wskazują na kilka kluczowych źródeł niepewności, które mogą wpłynąć na realizację przedstawionych prognoz:

1.Kondycja sektora eksportowego w obliczu rosnących kosztów, zwłaszcza związanych z transformacją energetyczną, oraz dekoniunktury w Niemczech.

2.Kształtowanie się realnych dochodów gospodarstw domowych i poziom ich oszczędności, co wpływa na konsumpcję.

3.Polityka fiskalna i monetarna, w tym decyzje dotyczące stóp procentowych i wydatków publicznych.

4.Przebieg wojny w Ukrainie i jej wpływ na gospodarkę regionu oraz na rynek surowców.

5.Tempo realizacji Krajowego Planu Odbudowy (KPO) i absorpcji środków unijnych.

Podsumowanie

Polska gospodarka wykazuje oznaki silnego ożywienia, napędzanego głównie przez konsumpcję oraz inwestycje publiczne. Prognozy na najbliższe lata pozostają optymistyczne, choć nie brakuje wyzwań i czynników niepewności. Kluczowe będzie monitorowanie sytuacji na rynkach zagranicznych, zwłaszcza w strefie euro, oraz skuteczne zarządzanie polityką fiskalną i monetarną w kraju.

Administratorem danych podanych w formularzu kontaktowym jest Union Advisors Sp. z o.o.. Dane będą przetwarzane w celu marketingu bezpośredniego naszych produktów i usług. Podstawą prawną przetwarzania jest uzasadniony interes Administratora. Wiecej informacji