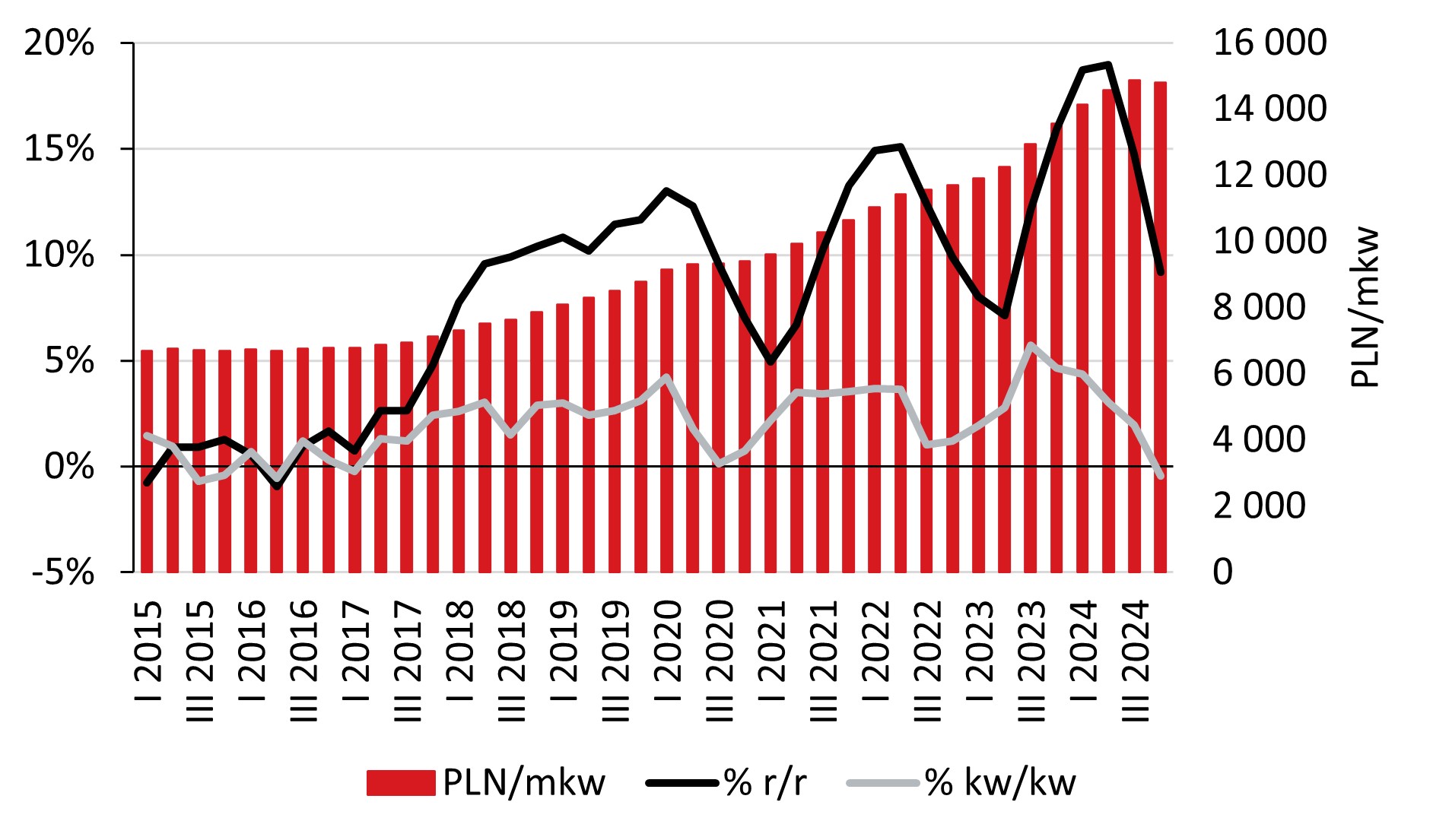

Powodem zamieszania są najnowsze dane Narodowego Banku Polskiego wskazujące, że po raz pierwszy od siedmiu lat ceny ofertowe w siedmiu największych aglomeracjach obniżyły się (o -0,5% kw/kw, co odpowiada średnio 68 PLN za metr kwadratowy). Pytanie, czy to już symptom głębszych rys na – jak niektórzy określają – „betonowym złocie”.

Ceny ofertowe w 7 największych miastach Polski

(Źródło: NBP, Analizy Pekao)

Odpowiedź brzmi: raczej nie. Najświeższe doniesienia analityków Banku Pekao sugerują, że mamy do czynienia jedynie z cykliczną korektą, napędzaną przede wszystkim utrzymywaniem się wysokich stóp procentowych, a także efektem wygaśnięcia rządowego programu dopłat do kredytów BK2%. W praktyce oznacza to, że fundamenty rynku mieszkaniowego pozostają mocne, a spadek cen – niewielki i krótkookresowy. W dzisiejszym artykule wyjaśniamy, skąd wzięły się korekty cen i dlaczego trudno tu mówić o pęknięciu bańki. Prezentujemy też najnowsze prognozy dotyczące rynku mieszkań i sprzedaży kredytów hipotecznych.

Czy czeka nas przecena strukturalna? Niekoniecznie

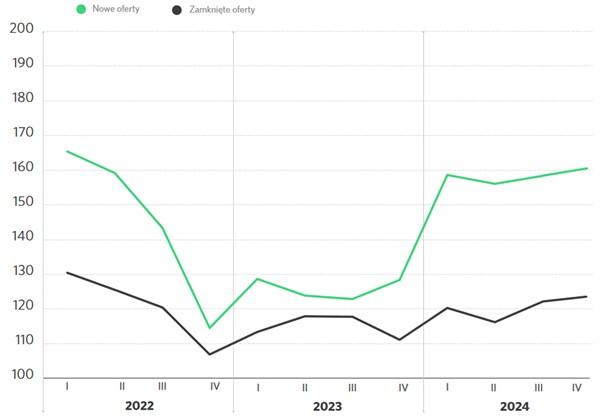

Hipoteza o pękającej bańce zyskuje na popularności, odkąd w zeszłym roku wygaszono program BK2%. Zwolennicy tej teorii przypominają, że spadki cen ofertowych pojawiły się praktycznie w rok po zakończeniu dopłat do kredytów. Dodatkowo, dane transakcyjne z OtoDom Analytics pokazują, że w 2024 r. wyraźnie wzrosła „żywotność” ofert mieszkaniowych na portalu – z 68 dni w IV kwartale 2023 r. do 81 dni w IV kwartale 2024 r. Można więc zaryzykować tezę, że na rynku rośnie presja na obniżki cen.

Kwartalna liczba nowych ofert kontra liczba zamykanych ofert w serwisie OtoDom

(Źródło: OtoDom Analytics, Polityka Insight)

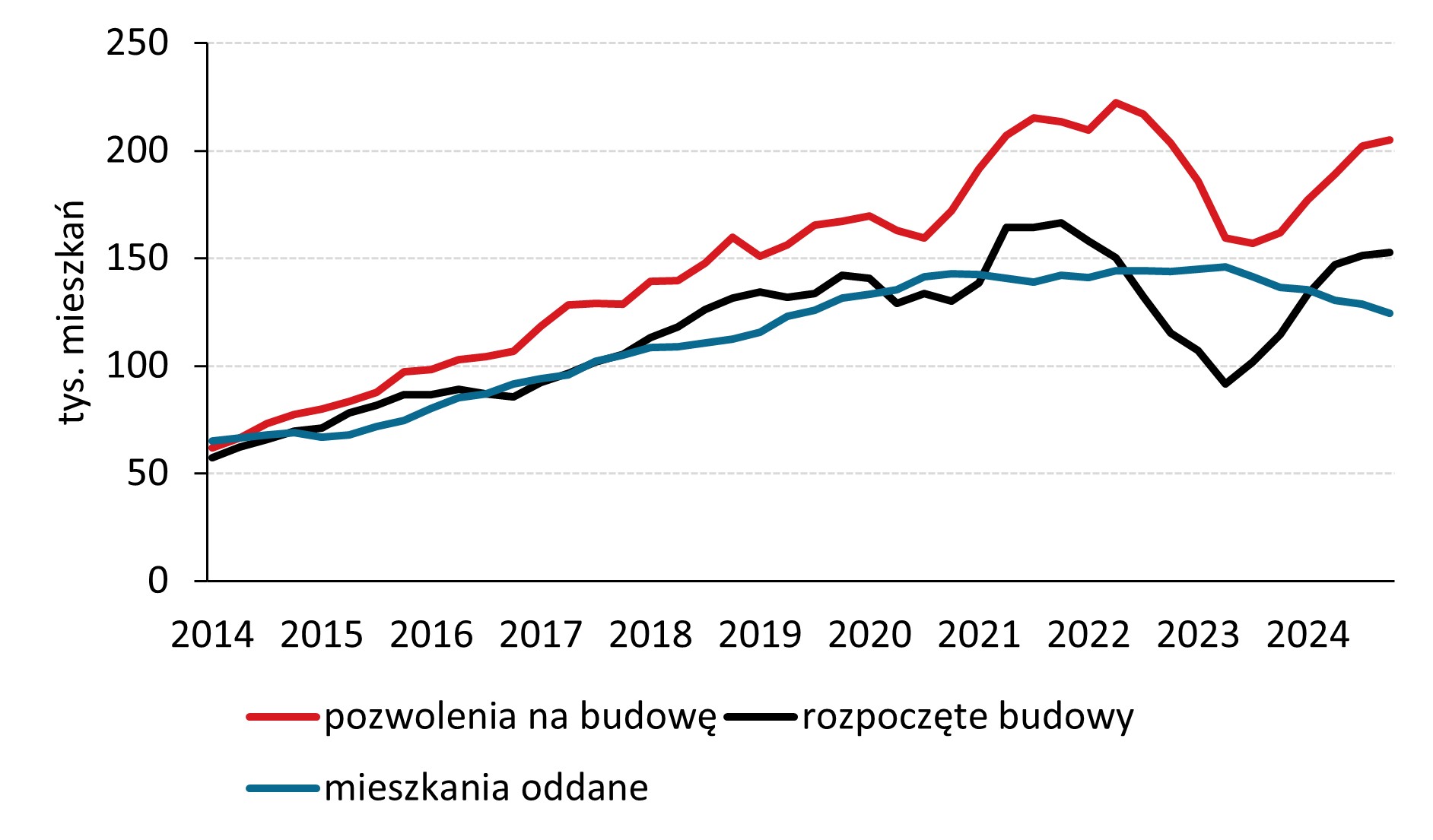

Jednak przyczyn długofalowego wzrostu cen należy szukać w czynnikach o charakterze strukturalnym. W Polsce wciąż brakuje lokali mieszkaniowych, a istniejące mieszkania są często zbyt małe i nieprzystające do oczekiwań młodych ludzi. Według danych GUS w 2022 r. mieliśmy około 400 mieszkań na tysiąc mieszkańców, co plasuje nas na poziomie zbliżonym do Irlandii czy Austrii – ale wskaźnik przeludnienia lokali lokuje Polskę już w okolicach Grecji i Bułgarii. W ostatnich dwóch latach niewiele się w tej kwestii zmieniło, a co za tym idzie – w ujęciu długookresowym popyt mieszkaniowy pozostaje wysoki.

Krajowy rynek nieruchomości – strona podażowa (roczna suma krocząca)

(Źródło: GUS, Analizy Pekao)

Do wysokiego popytu dochodzi jeszcze jeden element układanki, czyli podaż. W 2024 r. popyt zaskoczył mocą, a na rynek trafiło mniej nowych lokali – konsekwencja dołka w liczbie rozpoczętych inwestycji w 2023 r. Deweloperzy „odbijają się” od tamtych spadków i obecna liczba nowych budów ponownie sięga historycznych maksimów, co w dłuższej perspektywie (2025-2026) będzie oddziaływać hamująco na ceny mieszkań. Innymi słowy: ceny mogą jeszcze nieco skorygować się w dół, ale wciąż jest to ruch w ramach cyklu koniunkturalnego.

Korekta zamiast krachu – co mówią modele?

Eksperci Banku Pekao zbudowali ekonometryczny model ECM (Error Correction Model), który w uproszczeniu łączy tzw. siły długookresowe (jak niedobór mieszkań, wzrost dochodów, koszty budowy) z krótkookresowymi „szokami” (m.in. podwyżkami stóp procentowych). Prognozy płynące z tego modelu potwierdzają, że niewielka przecena może dopiero przed nami:

1.Pierwsze spadki w ujęciu kwartalnym wystąpią w II kwartale 2025 r. i wyniosą około -0,9% kw/kw.

2.Roczny spadek cen pojawi się w drugiej połowie przyszłego roku (prognozowana dynamika na poziomie -1,1% r/r w III kwartale 2025).

3.Korekta cen obejmie II połowę 2025 i I połowę 2026 r. Mimo to w ujęciu skumulowanym do końca 2026 r. ceny wzrosną łącznie o 0,5%.

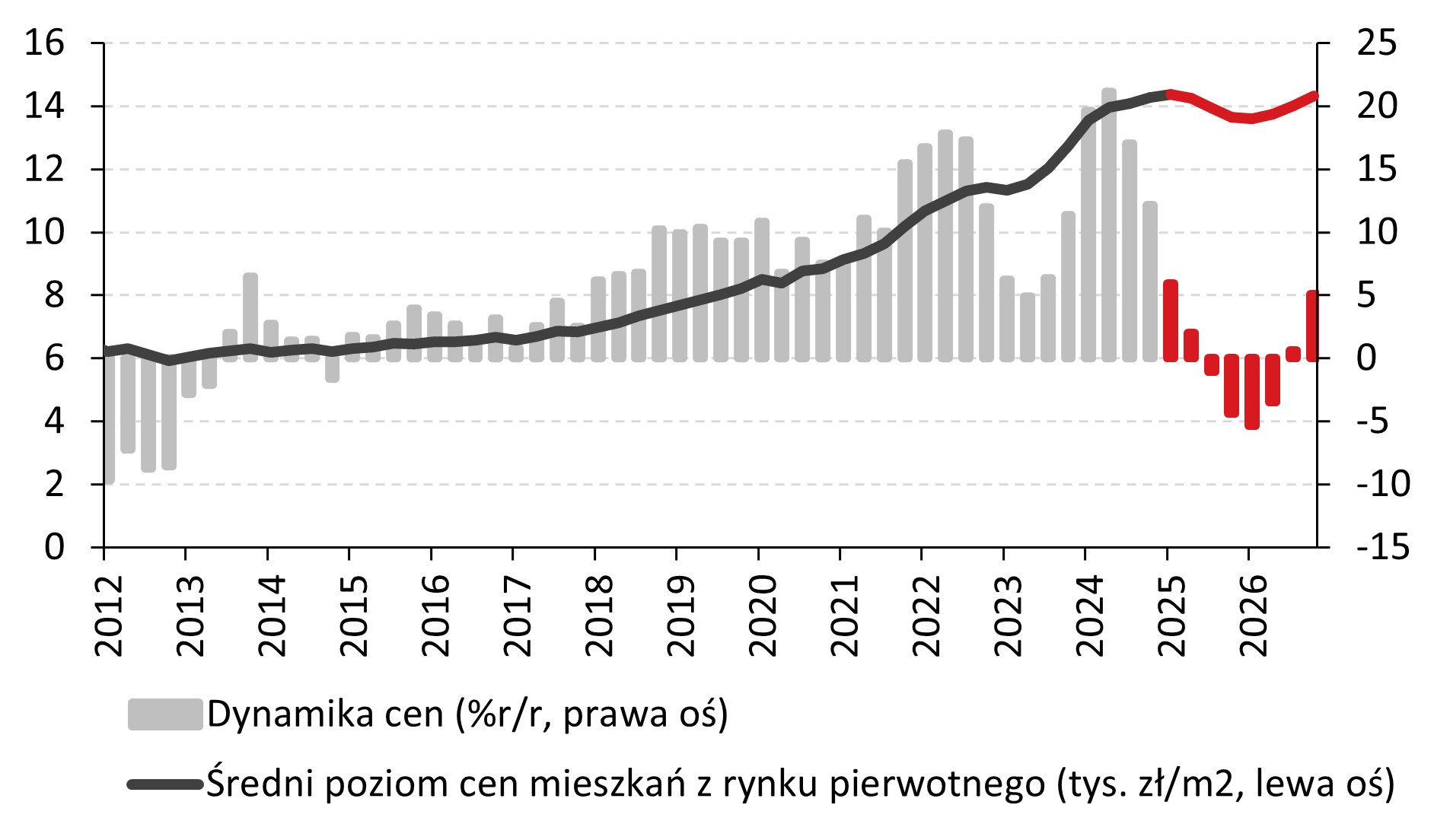

Ceny transakcyjne na rynku pierwotnym (Top7 miast)

(Źródło: Macrobond, Analizy Pekao)

Jednym z ważniejszych wniosków jest też to, że na obniżanie cen wpływa aktualne „przyspieszenie” w liczbie rozpoczynanych projektów deweloperskich, a szczyt tego zjawiska przypadnie na początek 2026 r. Wtedy wzrośnie liczba gotowych, nowych mieszkań, przez co kupujący będą mieli większy wybór i lepszą pozycję negocjacyjną. W dłuższej perspektywie dla cen istotne znaczenie ma cykl stóp procentowych – efekty obniżek Rady Polityki Pieniężnej (rozpoczętych w połowie 2025 r.) powinny w pełni wpłynąć na popyt dopiero pod koniec 2026 r.

Koniunktura na kredyt mimo wysokich stóp

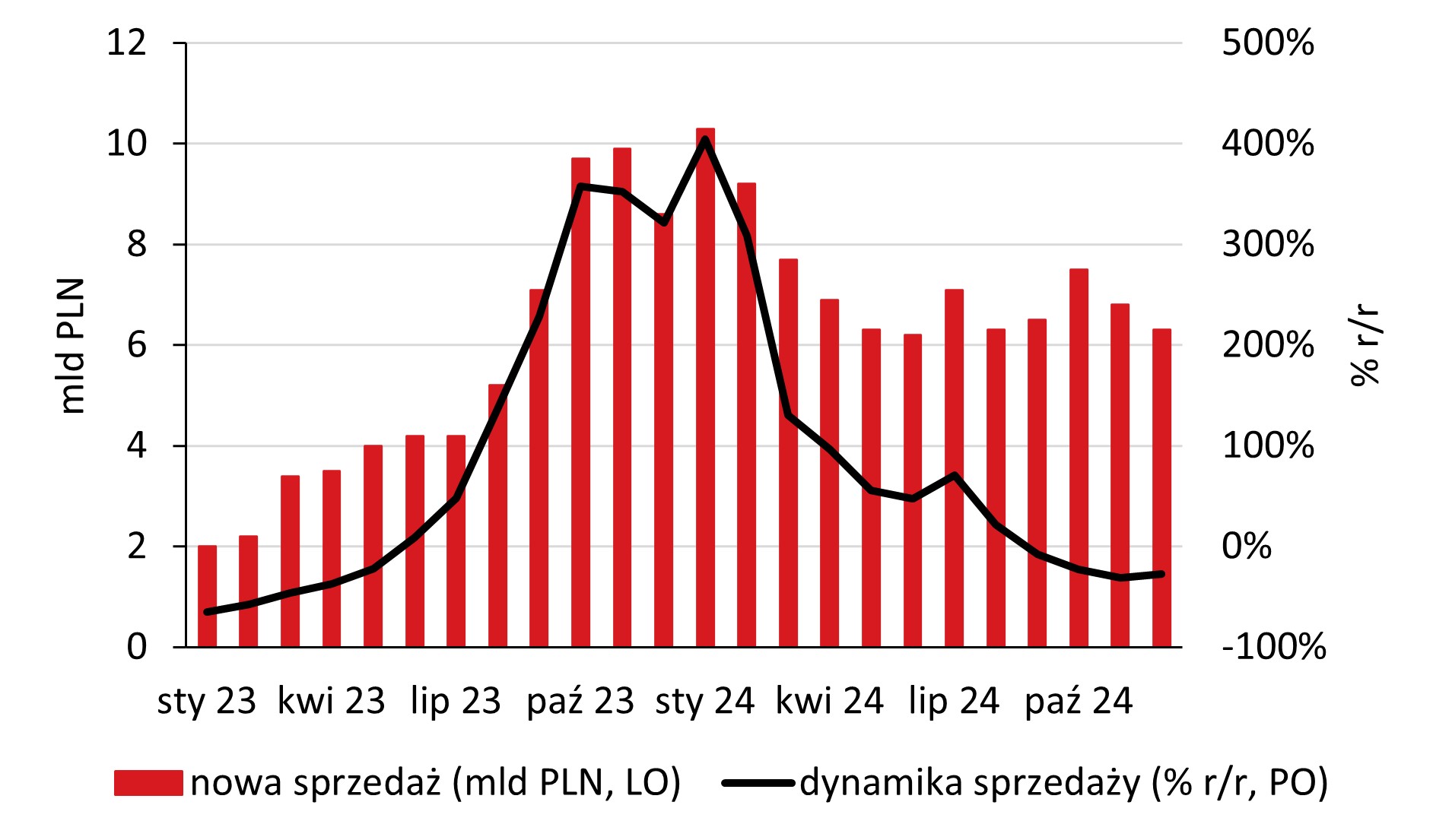

O ile nie dziwi hamowanie tempa sprzedaży w czasie obowiązywania wysokich stóp procentowych, o tyle zaskakująco mocno broni się dynamika kredytów hipotecznych. Dane za 2024 r. pokazują, że gospodarstwa domowe nadal chętnie zadłużają się na zakup lokali mieszkaniowych – łączna wartość nowych złotowych hipotek (87,1 mld PLN) niemal dorównała poziomom z 2021 r. (89,2 mld PLN), kiedy to stopa referencyjna NBP przez większość roku wynosiła ledwie 0,10%.

Wzrost cen mieszkań niewątpliwie zwiększał wartość zaciąganych kredytów, ale nawet w ujęciu realnym sprzedaż hipotek nie odbiega znacząco od wieloletnich trendów. Miesięczna sprzedaż nie spadła poniżej 6 mld PLN, a to mimo dużej niepewności regulacyjnej i wciąż wysokiego kosztu pieniądza. Jeśli na przełomie 2025/2026 r. RPP faktycznie istotnie poluzuje politykę pieniężną, będzie to dodatkowy zastrzyk dla popytu kredytowego. Zdaniem analityków Pekao możemy wówczas przebić wreszcie 90 mld PLN rocznej sprzedaży hipotek, co dałoby około 10-procentowy wzrost wartości portfela kredytów mieszkaniowych w sektorze bankowym.

Sprzedaż kredytu mieszkaniowego

(Źródło: BIK, Analizy Pekao)

Wnioski

Zarówno dane makroekonomiczne, jak i ekonometryczne modele Banku Pekao wskazują, że mamy do czynienia ze schłodzeniem i lekką korektą cen, a nie z głęboką przeceną czy pęknięciem bańki. Podstawowym „hamulcem” są podwyższone stopy procentowe, które ograniczają zdolność kredytową części nabywców. Swoje robi też efekt wysokiej bazy związany z ubiegłorocznym zainteresowaniem programem BK2%.

Z czasem jednak – najpewniej w II połowie 2025 i w I połowie 2026 r. – na rynek zacznie napływać większa liczba nowo powstających mieszkań, co dodatkowo obniży presję cenową. Według prognoz Pekao, cykliczna korekta jest nieunikniona, ale przejściowa – w horyzoncie do końca 2026 r. średnie ceny powinny utrzymać się w trendzie bocznym, a następnie wrócić do rosnącej ścieżki.

Wszystko zatem wskazuje, że drobne spadki cen ofertowych są chwilowym „pęknięciem tynku” w dobrze ugruntowanej konstrukcji polskiego rynku mieszkaniowego. Gdy opadnie kurz i rynek złapie nowy oddech, fundamenty znów dadzą o sobie znać. Wzrost liczby ludności w miastach, wciąż ograniczona podaż nowoczesnych lokali oraz systematycznie rosnące wynagrodzenia sprawiają, że zakup mieszkania nad Wisłą pozostaje atrakcyjną perspektywą – nawet w cieniu rys, które co jakiś czas pojawiają się na tym „betonie”.

źródło: Bank Pekao SA, NBP, BIK