W ostatnich dniach sytuacja na rynku finansowym dla kredytobiorców stała się coraz bardziej niepewna, szczególnie po najnowszych decyzjach Rady Polityki Pieniężnej (RPP) i dynamicznym wzroście wskaźników WIBOR 3M oraz 6M.

Wzrost WIBOR: bezpośredni wpływ na kredyty

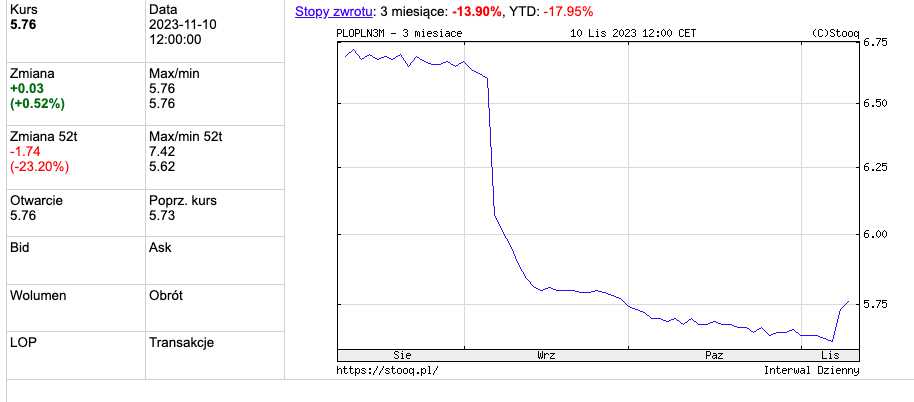

Stawki WIBOR, czyli Warsaw Interbank Offered Rate, odgrywają kluczową rolę w oprocentowaniu kredytów w Polsce. WIBOR 3M oraz WIBOR 6M, odnoszące się odpowiednio do trzy- i sześciomiesięcznych okresów, są podstawą do obliczania oprocentowania kredytów hipotecznych. Ostatnie wzrosty tych wskaźników, które nastąpiły po decyzji RPP o utrzymaniu stóp procentowych NBP na niezmienionym poziomie, stanowią zły sygnał dla kredytobiorców. Wyższe stawki WIBOR oznaczają wyższe miesięczne obciążenia finansowe dla osób spłacających kredyty.

Rynek koryguje optymistyczną ścieżkę obniżek stóp przez RPP. W efekcie w górę poszły wskaźniki referencyjne WIBOR 3M i WIBOR 6M, na których najczęściej opierają się kredyty bankowe.

Historia i prognozy stóp procentowych

W ciągu ostatnich kilku miesięcy, Rada Polityki Pieniężnej zdecydowała się na serię obniżek stóp procentowych. Pierwsza z nich miała miejsce we wrześniu i wyniosła 75 punktów bazowych, co było pierwszą obniżką od maja 2020 roku. Październik przyniósł kolejną redukcję o 25 punktów bazowych. Jednak, mimo oczekiwań rynkowych, listopadowe posiedzenie RPP zakończyło się decyzją o pozostawieniu stóp na dotychczasowym poziomie, z referencyjną stopą procentową na poziomie 5,75%.

RPP przestaje lekceważyć inflację. W najbliższych miesiącach obniżek stóp nie ma się co spodziewać

Przemiany w RPP: od gołębia do jastrzębia

Adam Glapiński, prezes Narodowego Banku Polskiego i przewodniczący RPP, podczas konferencji prasowej zaznaczył, że obecna niepewność dotycząca tempa dezinflacji oraz napływających danych ekonomicznych uniemożliwia jednoznaczne stwierdzenie, czy to koniec serii obniżek stóp procentowych. W świetle tych wypowiedzi, rynek zaczął korygować swoje optymistyczne prognozy odnośnie dalszych cięć stóp, co znalazło odzwierciedlenie w wzroście wskaźników WIBOR.

Ostatnie wydarzenia na rynku kredytowym dowodzą, że sytuacja ta jest dynamiczna i wymaga stałej uwagi. Kredytobiorcy muszą być gotowi na zmiany i elastycznie dostosowywać swoje plany finansowe. Warto również zauważyć, że decyzje RPP i NBP mają bezpośredni wpływ na codzienne życie finansowe wielu Polaków, podkreślając wagę śledzenia i rozumienia tych zmian.