Te liczby potwierdzają wnioski z opublikowanego dzień wcześniej Szybkiego Monitoringu NBP: inwestycyjna fala w sektorze przedsiębiorstw właśnie się rozpędza. Można mówić o pierwszych wymiernych efektach obniżki stóp procentowych dokonanej przez Radę Polityki Pieniężnej w maju.

Firmy ruszyły po pieniądz. Konsumenci – również

Nie tylko sektor firm odczuwa skutki łatwiejszego dostępu do kredytu. Kredyty konsumpcyjne również przyspieszyły – 6,3% r/r to najwyższy wynik od marca 2020 roku, czyli jeszcze sprzed pandemii. „Rok oszczędności”, jak ekonomiści określili 2024, powoli przechodzi do historii.

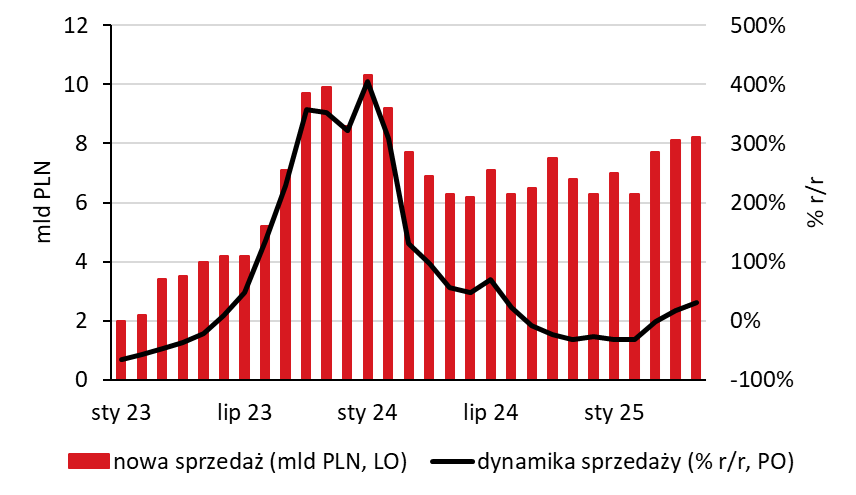

Nowa sprzedaż kredytów mieszkaniowych

W przypadku kredytów mieszkaniowych dynamika całkowitego portfela lekko spowolniła – do 2,4% r/r wobec 2,8% w maju. Jednak nie ma powodów do niepokoju. Hipoteki złotowe rosną stabilnie – 6,6% r/r – a spowolnienie wynika z szybszego tempa spłacania kredytów walutowych, głównie we frankach szwajcarskich. Co więcej, majowa sprzedaż nowych kredytów mieszkaniowych osiągnęła poziom 8,2 mld zł, wyraźnie przebijając oczekiwania analityków i notując najlepszy rezultat od lutego.

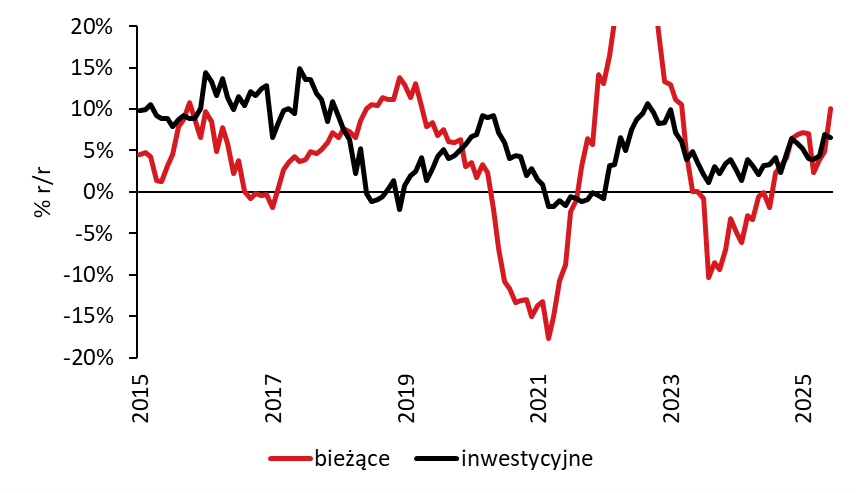

Roczne dynamiki wybranych kategorii kredytu korporacyjnego (% r/r)

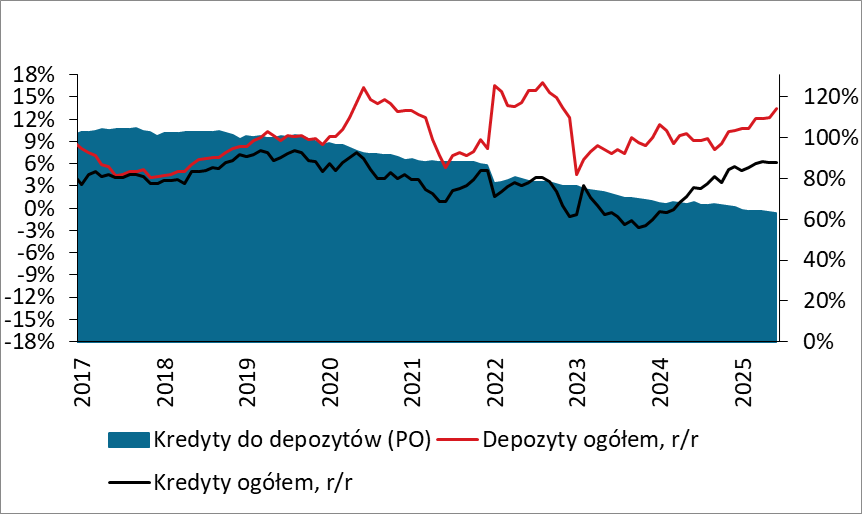

Kredyty rosną, ale wskaźnik LtD rekordowo niski

Mimo kredytowego boomu, wskaźnik loan-to-deposit (LtD), czyli relacja kredytów do depozytów, osiągnął w czerwcu historyczne minimum – 63,2%. Jak to możliwe? Otóż tempo wzrostu depozytów było jeszcze wyższe niż ekspansji kredytowej.

Czerwcowe dane NBP wskazują na ciekawe zjawisko: dynamiczny wzrost depozytów firm idzie w parze z ich rosnącym zadłużeniem. To efekt techniczny, ale istotny. Kiedy firma zaciąga kredyt, środki pojawiają się najpierw na jej koncie jako depozyt – przynajmniej na chwilę, zanim zostaną wydane. W czerwcu właśnie ta mechanika zadziałała w pełni – przy 10-procentowym wzroście kredytów obrotowych dla firm, dynamika depozytów przedsiębiorstw przyspieszyła ponad dwukrotnie – z 5,9% r/r w maju do aż 11,9% w czerwcu.

Kredyty, depozyty i wskaźnik LtD

Co z tego wynika?

Dane są z jednej strony budujące – pokazują ożywienie gospodarcze, rosnący optymizm wśród firm i konsumentów, oraz realne przełożenie polityki monetarnej na aktywność gospodarczą. Jednak – jak to w ekonomii – każdy kij ma dwa końce.

Wzrost zadłużenia firm oznacza, że zaczynają one znowu sięgać po dźwignię finansową do rozwoju. To dobrze – jeśli inwestycje się powiodą, napędzą wzrost i zatrudnienie. Ale to również zwiększenie wrażliwości sektora przedsiębiorstw na ewentualne szoki – podwyżki stóp, pogorszenie koniunktury czy trudności w spłacie zadłużenia.

Podobnie konsumenci – choć z radością wracają do kredytów, w tym mieszkaniowych i konsumpcyjnych – coraz częściej robią to w otoczeniu niepewności co do dalszej polityki stóp czy inflacji. Wzrost zadłużenia musi iść w parze z odpowiedzialnością – zarówno po stronie kredytobiorców, jak i instytucji finansowych.

Podsumowanie

Czerwiec 2025 przejdzie do historii jako miesiąc, w którym kredyt wrócił na salony – zarówno w sektorze przedsiębiorstw, jak i w gospodarstwach domowych. Efekty obniżki stóp przez RPP stają się namacalne, a dane NBP malują obraz rosnącego apetytu na finansowanie i inwestycje. To zjawisko, które może pociągnąć polską gospodarkę w górę – o ile nie zapomnimy, że każdy kredyt trzeba kiedyś spłacić. Bo każdy kij – jak mawia klasyk – ma dwa końce.