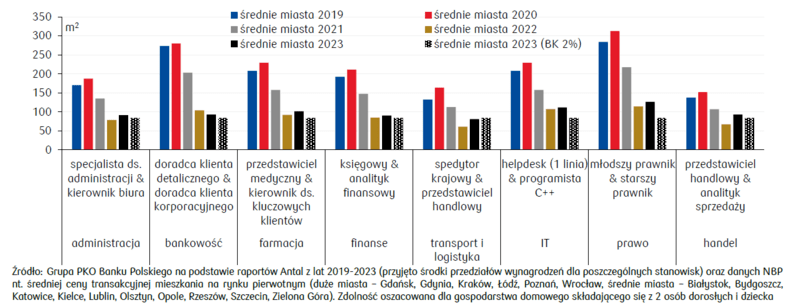

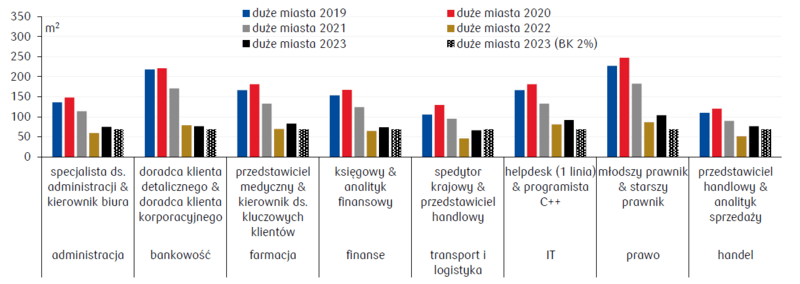

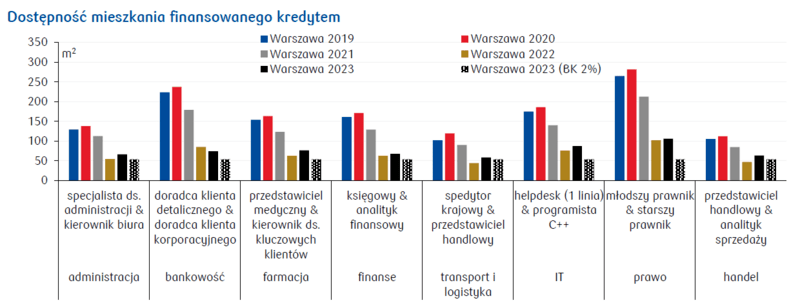

W tych mniejszych lokalizacjach ceny nieruchomości są zwykle niższe, co przekłada się na wyższą siłę nabywczą dla potencjalnych kupujących. Dodatkowo, rosnąca popularność pracy zdalnej w wielu branżach zmienia tradycyjne podejście do wyboru miejsca zamieszkania, dając większą swobodę w decydowaniu o swojej lokalizacji bez konieczności rezygnacji z kariery zawodowej.

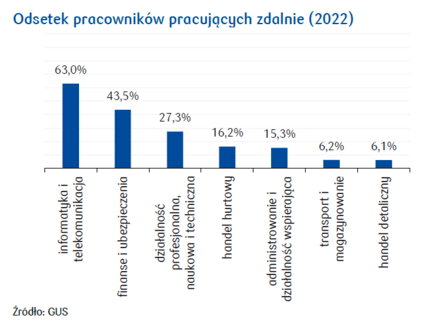

Zjawisko to jest szczególnie widoczne w sektorach takich jak IT, finanse, ubezpieczenia oraz działalność profesjonalna, naukowa i techniczna, gdzie miejsce pracy coraz częściej jest niezależne od miejsca zamieszkania. Ta elastyczność pozwala pracownikom na szukanie mieszkań w miejscach, które oferują lepszą jakość życia lub niższe koszty utrzymania, bez konieczności codziennego dojeżdżania do biura.

Takie zmiany na rynku pracy mają znaczący wpływ na decyzje zakupowe, ponieważ potencjalni nabywcy są skłonni zrezygnować z niektórych udogodnień oferowanych przez duże miasta, takich jak szybki dostęp do zaawansowanych usług medycznych, edukacyjnych i kulturalnych, na rzecz lepszej siły nabywczej i spokojniejszego trybu życia w mniejszych miejscowościach.

Integracja pracy zdalnej z codziennym życiem otwiera nowe możliwości dla rynku mieszkaniowego, zwłaszcza w kontekście przyszłorocznych prognoz. Zwiększona motywacja do budowy domów jednorodzinnych i rozwój nowych programów wsparcia kredytowego, skierowanych szczególnie do rodzin wieloosobowych, pokazują, że rok 2024 może przynieść dalsze zmiany w preferencjach zakupowych i wzorce osiedlania się.

Rok 2023 ukazał nieznaczny wzrost siły nabywczej na rynku mieszkaniowym, z silnym akcentem na zmieniające się trendy pracy zdalnej i ich wpływ na decyzje zakupowe. Rok 2024 zapowiada się jako okres nowych wyzwań i możliwości, zarówno dla kupujących, jak i dla branży nieruchomości, z dużym naciskiem na dostosowanie do zmieniających się potrzeb konsumentów oraz integrację pracy zdalnej z życiem codziennym.

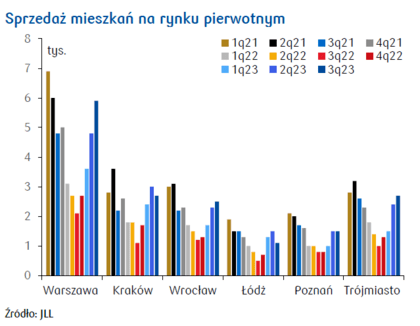

W drugiej połowie roku 2023, sprzedaż mieszkań wróciła do poziomów obserwowanych w 2021. Warto jednak zaznaczyć, że warunki makroekonomiczne tych dwóch okresów znacząco się różniły.

Rok 2021 charakteryzował się popandemicznym wzrostem, rosnącą inflacją oraz niskimi, bliskimi zeru stopami procentowymi, przy czym bank centralny utrzymywał, że nie ma potrzeby ich podnoszenia. To sprzyjało inwestycjom w nieruchomości i napędzało sprzedaż mieszkań. Natomiast w 2023 roku, rynek oczekiwał na początek cyklu obniżek stóp procentowych. Od połowy roku szeroko zakładano, że pierwsza obniżka nastąpi przed wyborami parlamentarnymi, co potwierdziło się w wrześniu i październiku, gdy Rada Polityki Pieniężnej zdecydowała o zmniejszeniu stopy referencyjnej NBP o łącznie 100 punktów bazowych. To zwiększyło zdolność kredytową, obniżyło koszt kredytów mieszkaniowych i wzmocniło oczekiwania na dalsze obniżki, co miało wesprzeć popyt na nieruchomości mieszkaniowe.

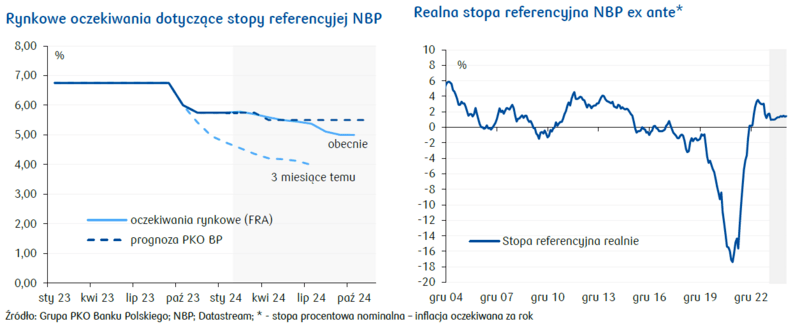

Pod koniec 2023 roku, władze monetarne znacząco zmodyfikowały swoje stanowisko odnośnie przyszłej polityki stóp procentowych, ostudzając oczekiwania na ich dalsze obniżki. Jeśli ten scenariusz się utrzyma, siła nabywcza na rynku mieszkaniowym może nie ulec poprawie. Mimo spadku inflacji i osłabienia nominalnego wzrostu PKB, stopy procentowe pozostały na relatywnie wysokim poziomie, a zmiana oczekiwań co do ich przyszłości negatywnie wpłynęła na rynek mieszkaniowy. Jednakże, drugie półrocze 2023 roku przyniosło również program Bezpieczny Kredyt 2%, który był korzystny dla rynku. Mimo że siła nabywcza poprawiła się, jest ona o połowę niższa niż w 2021.

W kontekście prognoz spadku inflacji, oczekiwana realna stopa procentowa na następny rok jest dodatnia, co jest nowością dla rynku mieszkaniowego od 2015 roku. Program Bezpieczny Kredyt 2% został zawieszony, co bez dodatkowego wsparcia, mogłoby uniemożliwić utrzymanie sprzedaży mieszkań na poziomie z drugiej połowy 2023. Pojawiła się jednak obietnica nowego programu mieszkaniowego, który ma ruszyć w połowie 2024, lecz jego zakres będzie znacznie mniejszy niż w przypadku Bezpiecznego Kredytu 2%. Nowy program zakłada finansową dyscyplinę, z kosztami ograniczonymi do 0,5 mld zł w 2024. Pomimo że ustawowe limity wydatków na Bezpieczny Kredyt 2% przewidywały wsparcie dla około 50 tys. kredytów w latach 2023 i 2024, banki udzieliły 59,6 tys. takich kredytów w samym tylko drugim półroczu 2023.

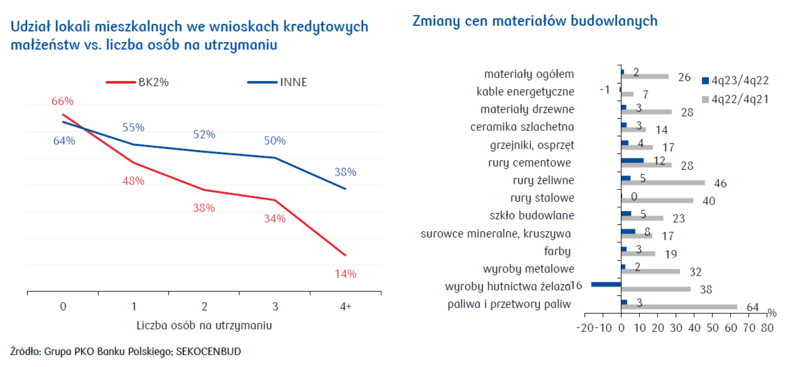

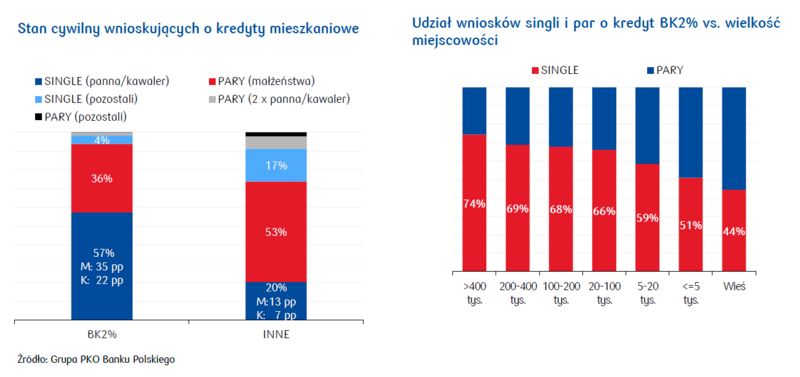

Nowy program mieszkaniowy wprowadza zmiany, które mogą być bardziej korzystne dla rodzin i par niż dla osób samotnych. Nasza analiza pokazała, że program Bezpieczny Kredyt 2% przyniósł najwięcej korzyści osobom bez rodziny. Jednak w ramach nowego programu, warunki dla singli stają się bardziej rygorystyczne: maksymalna kwota kredytu, do której można uzyskać dopłatę, została obniżona z 500 tys. zł do 200 tys. zł, a limit wiekowy z 45 do 35 lat. Zgodnie z założeniami programu, większe dopłaty do kredytów będą dostępne dla osób kupujących nieruchomość na zasadzie współwłasności.

Limity kwot kredytów zostaną zwiększone dla miast, gdzie koszt odtworzenia metra kwadratowego mieszkania przewyższa średnią krajową, co czyni zakup mieszkania na kredyt bardziej atrakcyjnym w większych aglomeracjach. Program wprowadza także kryterium dochodowe, którego przekroczenie nie eliminuje jednak automatycznie z możliwości skorzystania z programu. To podejście sugeruje, że nowe rozwiązanie może preferować gospodarstwa wieloosobowe, które planują zakup pierwszego mieszkania, szczególnie w kontekście współwłasności i wyższych limitów kwotowych w większych miastach.

Rok 2024 może okazać się kluczowym momentem dla decyzji o budowie domu, zwłaszcza dla gospodarstw domowych z trojgiem dzieci i więcej. Zmiany w nowym programie mieszkaniowym pokazują, że wsparcie nie będzie ograniczać się jedynie do zakupu pierwszego mieszkania, ale również obejmie poprawę warunków mieszkaniowych. Dla rodzin z większą liczbą dzieci, które częściej wybierają domy jednorodzinne niż mieszkania, program rządowy może stanowić dodatkowy impuls do budowy lub zakupu i remontu domu na rynku wtórnym.

Dodatkową zachętą do podjęcia takiej decyzji jest wejście w życie nowej ustawy reformującej planowanie przestrzenne w 2023 roku. Przepisy te wprowadzają plan ogólny, który zastępuje dotychczasowe studium uwarunkowań i kierunków zagospodarowania przestrzennego, zobowiązując gminy do określenia stref planistycznych i standardów urbanistycznych. Nowelizacja ustawy wpływa również na zasady wydawania decyzji o warunkach zabudowy, co może skłonić inwestorów do przyspieszenia swoich planów budowlanych, aby skorzystać z obecnych regulacji.

Stabilizacja cen materiałów budowlanych w ostatnim roku, przy jednoczesnym wzroście dochodów, również przemawia za budową domu, ponieważ zwiększa to siłę nabywczą potencjalnych inwestorów.

Na decyzję o budowie domu może również wpłynąć polityka Unii Europejskiej, która zapowiada zakaz instalowania pieców na paliwa kopane w nowych budynkach od 2030 roku. To może motywować inwestorów do rozważenia alternatywnych, bardziej ekologicznych rozwiązań ogrzewania w planowanych budynkach.

Zatem, łącząc te wszystkie czynniki – nowe przepisy dotyczące planowania przestrzennego, korzystne warunki finansowe oraz przyszłe regulacje ekologiczne – rok 2024 rysuje się jako potencjalnie sprzyjający moment dla inwestycji w budowę domu.