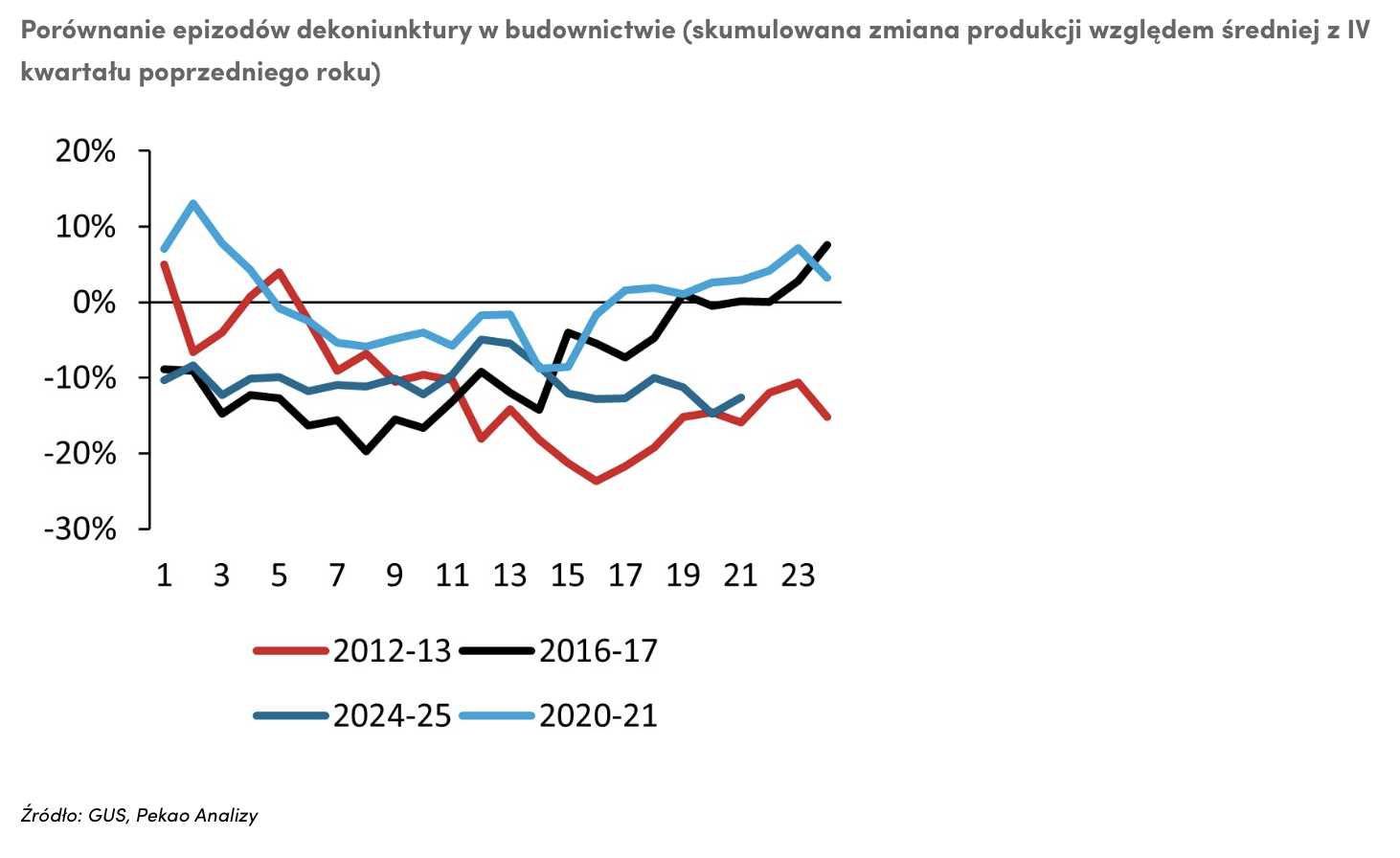

To jednak nie zmienia ogólnego obrazu sektora – w ciągu pierwszych dziewięciu miesięcy 2025 r. produkcja budowlana wciąż była o 0,9 proc. niższa niż przed rokiem.

Wrzesień lepszy dzięki… słabemu sierpniowi

Eksperci Pekao Analizy zauważają, że wrześniowy skok jest w dużej mierze efektem statystycznym. Sierpień był wyjątkowo słaby – najgorszy w historii pod względem produkcji budowlano-montażowej – więc poprawa miesiąc później wynikała z niskiej bazy. Pomógł też korzystny układ kalendarza i dobra pogoda. Jak przewidują analitycy, październik może przynieść odwrotność tego zjawiska: słabsze dane „odbiją” wcześniejszy wzrost.

Mimo to, sektor wreszcie wysyła pierwsze pozytywne sygnały. Najważniejszy z nich płynie z budownictwa mieszkaniowego.

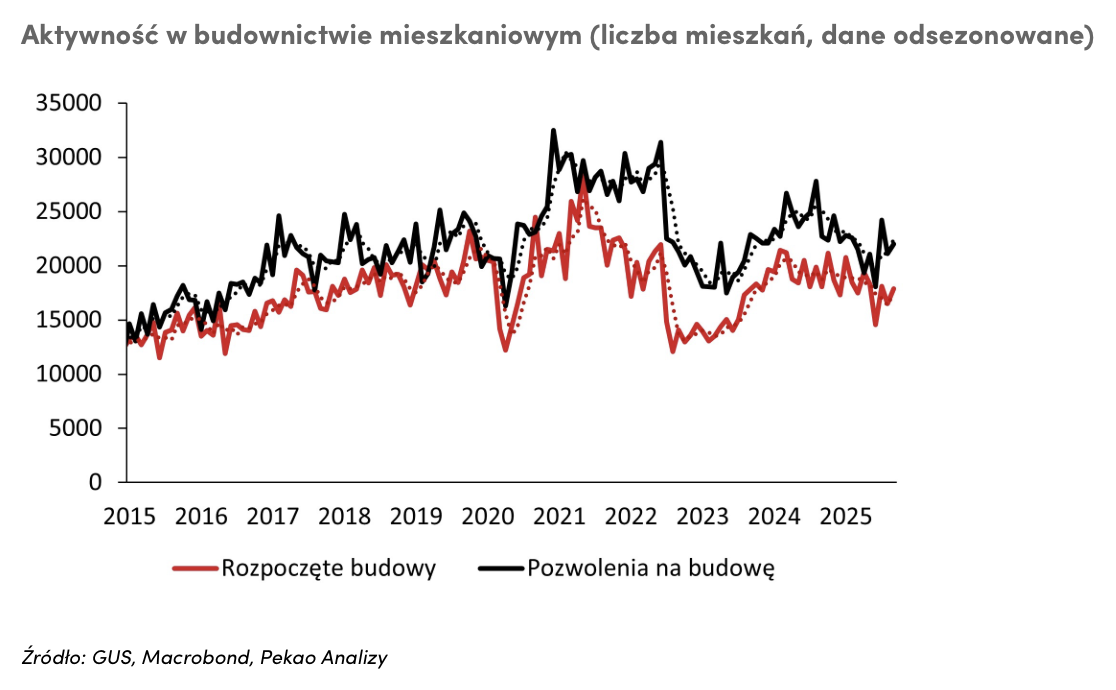

Mieszkaniówka wraca z dalekiej podróży

Po długim okresie zapaści, deweloperzy znów ruszyli z łopatami. Liczba rozpoczętych budów i wydanych pozwoleń na budowę mieszkań po raz pierwszy od końca 2024 r. wyszła nad kreskę. Dane odsezonowane pokazują, że aktywność w budownictwie mieszkaniowym osiągnęła dno w czerwcu i od tego czasu wzrosła już o 20–25 proc.

Choć wciąż daleko do rekordowych poziomów z lat 2021–2022, to trend jest wyraźnie rosnący. Do tamtych szczytów brakuje ok. 10 tys. mieszkań miesięcznie, a do „normalnego” tempa z lat 2017–2019 – około 5 tys.

Kredyty znowu napędzają budowy

To odbicie nie jest przypadkiem. Budownictwo mieszkaniowe reaguje z kilkumiesięcznym opóźnieniem na zmiany w polityce pieniężnej i sytuacji kredytowej. Schłodzenie rynku kredytowego w 2022 r. przyniosło spadek aktywności deweloperów po pół roku – teraz działa mechanizm odwrotny.

Ożywienie kredytów mieszkaniowych, widoczne od marca 2025 r., zaczęło przekładać się na wzrost podaży mieszkań. Znaczenie miał też efekt programu „Bezpieczny Kredyt 2%”, który choć wygasł, pozostawił trwały ślad w popycie.

Słabość infrastruktury, ale to cisza przed burzą

Dotychczasowy rok nie spełnił oczekiwań wobec budownictwa infrastrukturalnego i specjalistycznego, które miały być motorem wzrostu w 2025 r. Opóźnienia w wykorzystaniu funduszy unijnych, długie procedury projektowe i przygotowawcze spowolniły start dużych inwestycji.

Ale to tylko kwestia czasu. Wartość kontraktów podpisanych w 2024 r. – zwłaszcza w segmencie drogowym i kolejowym – była dwukrotnie wyższa niż rok wcześniej. W kolejnych kwartałach efekty tych umów powinny być już widoczne na budowach. Samorządy również zwiększają swoje wydatki inwestycyjne, korzystając z napływających środków unijnych.

Przedwczesny, ale nie bezpodstawny optymizm

Odbicie w budownictwie nie jest jeszcze trwałym przełomem, ale może być początkiem zmiany trendu. Kluczowe będzie tempo realizacji inwestycji publicznych i utrzymanie łagodniejszych warunków kredytowych dla gospodarstw domowych.

Jak podsumowują analitycy Pekao, argumenty za wzrostem inwestycji w Polsce pozostają aktualne – po prostu rynek pomylił się w terminie. Oczekiwane ożywienie przyjdzie nieco później, ale jego fundamenty już są widoczne.